はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳、会社員の男性。昨年長女が生まれ、今年妻が双子を出産予定とのこと。教育費など、どのように資金計画を立てればよいのでしょうか? FPの黒田尚子氏がお答えします。

昨年長女が産まれ、今年に双子出産予定です。年子な上に双子なので教育費がほぼ同時に3人分かかってくるので、ちゃんと用意してあげられるか心配です。

子どもは2人欲しいと考えていたので、いずれ貯めるのであればと今からやっておこうと思い、長女が産まれてから2人分を想定して貯めていましたが、双子は全くの想定外で嬉しい反面、金銭面の不安が大きいです。

また、今所有している車にチャイルドシートが3つ装着できないので、車の購入が必要になり、10年乗り潰すつもりで新車を購入しました。ローンを組むのに抵抗があり、また銀行に置いていても増えないと思い、一括で購入する事にしました。ただ、昨年住宅ローンの一部を繰上げ返済した事もあり、銀行の貯金額が100万円程度になってしまいました。

同時に自分たちの老後の積立も今から行っていかないと、私たちが受け取る頃は今と同じような額の年金は貰える気がしないので不安です。

しかし今後保育料もかかってくるので、まずは銀行の貯蓄額を増やし、それから教育費を貯めていき、ある程度の目処が立ってから老後の貯蓄をして行った方が良いでしょうか?

【相談者プロフィール】

・男性、33歳、会社員、既婚

・同居家族について:

妻(30歳)、育休中で現在延長している。

子ども(1歳)

夫婦共に正社員。夫37万円/月、妻16万円/月(育児休業給付金)

双子の出産予定は12月で、それ以降は16万円から25万円になる予定。双子の育休が終わったら復職する予定だが、時短勤務で営業職から事務職に変わるので、今の16万円くらいの収入になると考えられる。

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:53万円(夫と妻の育児休業給付金)

・年間の世帯の手取りボーナス額:80万円

・毎月の世帯の支出の目安:32万円

【毎月の支出の内訳】

・住居費:12万円(住宅ローン)

・食費:5万円

・水道光熱費:2万5,000円

・教育費:5万円(つみたてNISA3万円、変額保険2万円)

・保険料:2万円(夫医療保険0.4 夫がん保険0.2 妻医療保険0.4 妻外貨建て個人年金1)

・通信費:1万円(Wi-Fi代0.5 夫婦携帯代0.5)

・車両費:5,000円(ガソリン代)

・お小遣い:3万円 (夫3万円、妻は現在はなし)

・その他:

老後(つみたてNISA3万円、投資信託2.5万円)

雑費(オムツやティッシュ等5)、医療費1

【資産状況】

・毎月の貯蓄額:20万円

・現在の貯蓄総額:100万円

・現在の投資総額:450万円(積立NISA+投資信託100 外貨建て一時払い保険350)

・現在の負債総額:3,650万円

・住宅ローン:物件購入金額4200万。借入額3700万円 金利1.2%固定(フラット35S)+420万 金利3.5%変動(返済済み)、返済期間35年 残債3650万円

・夫 退職金なし 企業型確定拠出年金あり 1万円/月

・妻 退職金あり 金額不明

子どもは2人欲しいと考えていたので、いずれ貯めるのであればと今からやっておこうと思い、長女が産まれてから2人分を想定して貯めていましたが、双子は全くの想定外で嬉しい反面、金銭面の不安が大きいです。

また、今所有している車にチャイルドシートが3つ装着できないので、車の購入が必要になり、10年乗り潰すつもりで新車を購入しました。ローンを組むのに抵抗があり、また銀行に置いていても増えないと思い、一括で購入する事にしました。ただ、昨年住宅ローンの一部を繰上げ返済した事もあり、銀行の貯金額が100万円程度になってしまいました。

同時に自分たちの老後の積立も今から行っていかないと、私たちが受け取る頃は今と同じような額の年金は貰える気がしないので不安です。

しかし今後保育料もかかってくるので、まずは銀行の貯蓄額を増やし、それから教育費を貯めていき、ある程度の目処が立ってから老後の貯蓄をして行った方が良いでしょうか?

【相談者プロフィール】

・男性、33歳、会社員、既婚

・同居家族について:

妻(30歳)、育休中で現在延長している。

子ども(1歳)

夫婦共に正社員。夫37万円/月、妻16万円/月(育児休業給付金)

双子の出産予定は12月で、それ以降は16万円から25万円になる予定。双子の育休が終わったら復職する予定だが、時短勤務で営業職から事務職に変わるので、今の16万円くらいの収入になると考えられる。

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:53万円(夫と妻の育児休業給付金)

・年間の世帯の手取りボーナス額:80万円

・毎月の世帯の支出の目安:32万円

【毎月の支出の内訳】

・住居費:12万円(住宅ローン)

・食費:5万円

・水道光熱費:2万5,000円

・教育費:5万円(つみたてNISA3万円、変額保険2万円)

・保険料:2万円(夫医療保険0.4 夫がん保険0.2 妻医療保険0.4 妻外貨建て個人年金1)

・通信費:1万円(Wi-Fi代0.5 夫婦携帯代0.5)

・車両費:5,000円(ガソリン代)

・お小遣い:3万円 (夫3万円、妻は現在はなし)

・その他:

老後(つみたてNISA3万円、投資信託2.5万円)

雑費(オムツやティッシュ等5)、医療費1

【資産状況】

・毎月の貯蓄額:20万円

・現在の貯蓄総額:100万円

・現在の投資総額:450万円(積立NISA+投資信託100 外貨建て一時払い保険350)

・現在の負債総額:3,650万円

・住宅ローン:物件購入金額4200万。借入額3700万円 金利1.2%固定(フラット35S)+420万 金利3.5%変動(返済済み)、返済期間35年 残債3650万円

・夫 退職金なし 企業型確定拠出年金あり 1万円/月

・妻 退職金あり 金額不明

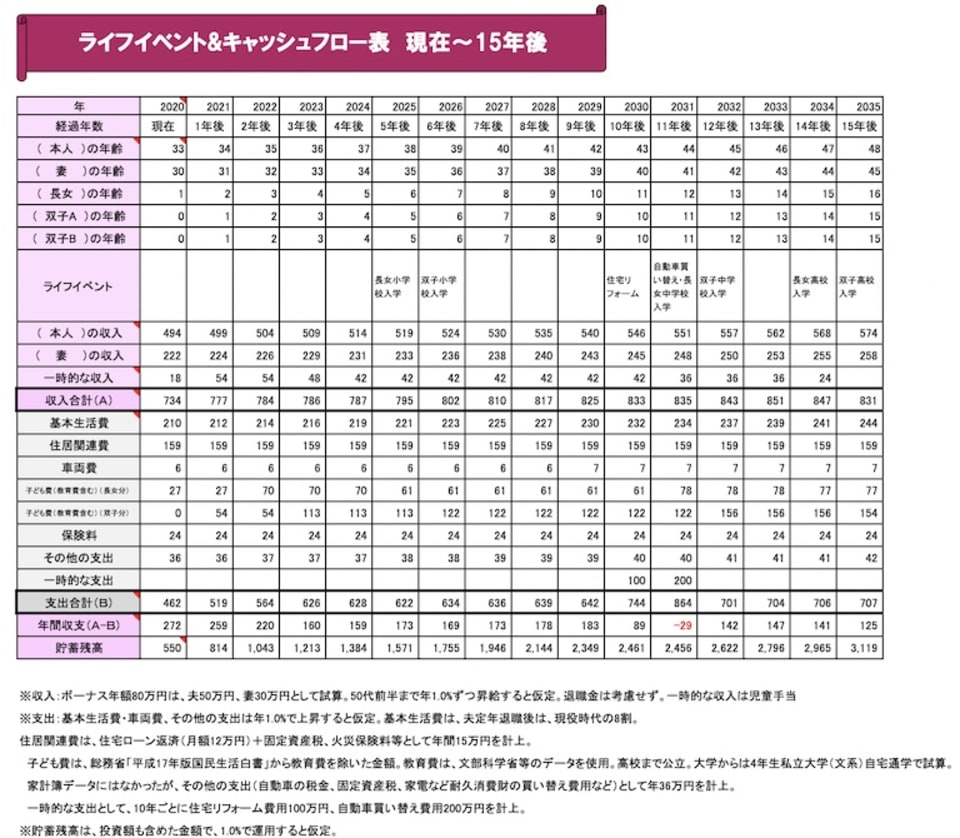

黒田:お子さんがすでに1人いらっしゃる上に、双子ちゃんとは! 確かに嬉しい悲鳴ですね。今後30年間のキャッシュフローを作成したところ、おおむね大丈夫なのではと思います。これも、長女が生まれた時点で、2人目も想定して、しっかり家計管理や貯蓄等に励んでこられた成果です。教育資金と老後資金のバランスをいかに取るかは、重要なテーマですが、基本的に、教育資金の方を優先させ、ある程度メドが立ってから、老後資金にスライドさせるという方法をお勧めします。今後30年間のキャッシュフロー予想を見ながら、3つのポイントをご説明しましょう。