はじめに

生活コストはまだまだ下げられる!

では、最後に何が残るかというと、支出の低減です。つまり、「生活コストの見直し」です。

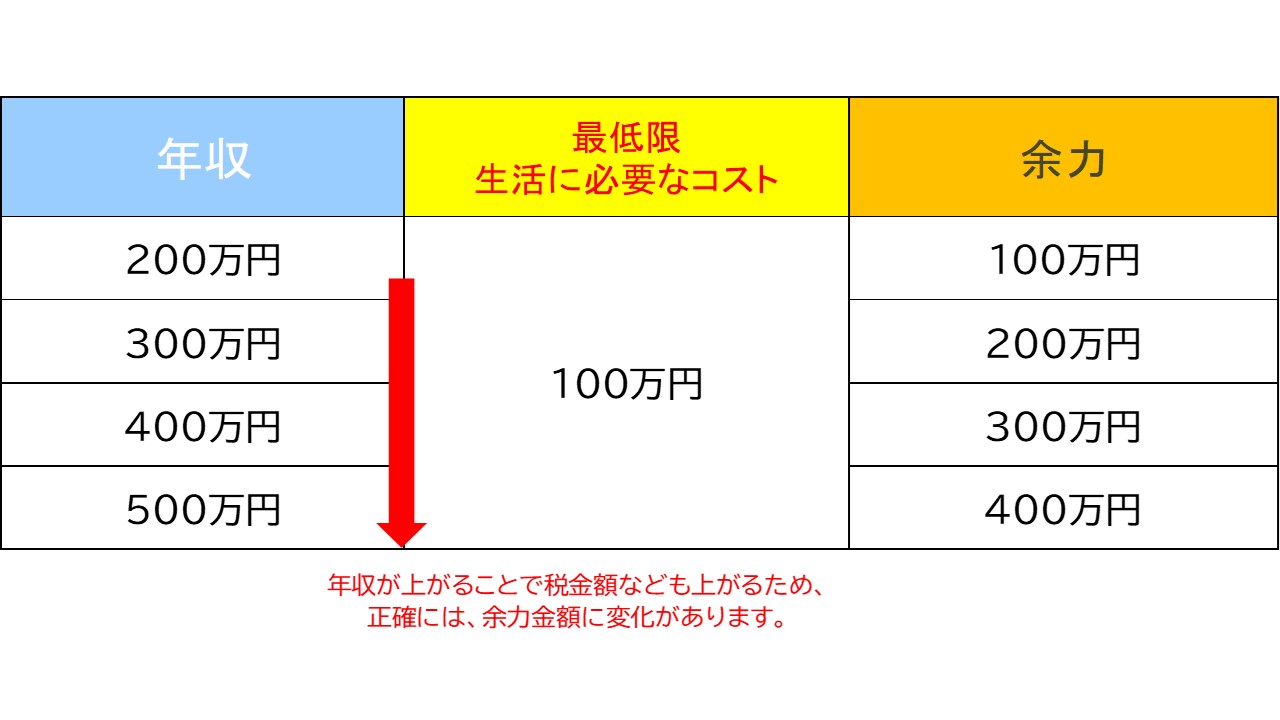

年収100万円(=最低限、生活に必要なコスト)は、確かに極端な例かも知れませんが、仮にその生活コストを維持したまま、現実的な年収に変えたとしたら、一体どのくらいのインパクトになるか、シミュレーションしてみましょう。

あまり貯金が出来なくて困っているという人であっても、生活コストを極限まで下げることで、大きなインパクトのある貯蓄を行うことは、現実的には可能です。むしろそこに至るまで、もしくは続けるため、自分自身の意思や感情面こそが重要になるはずです。

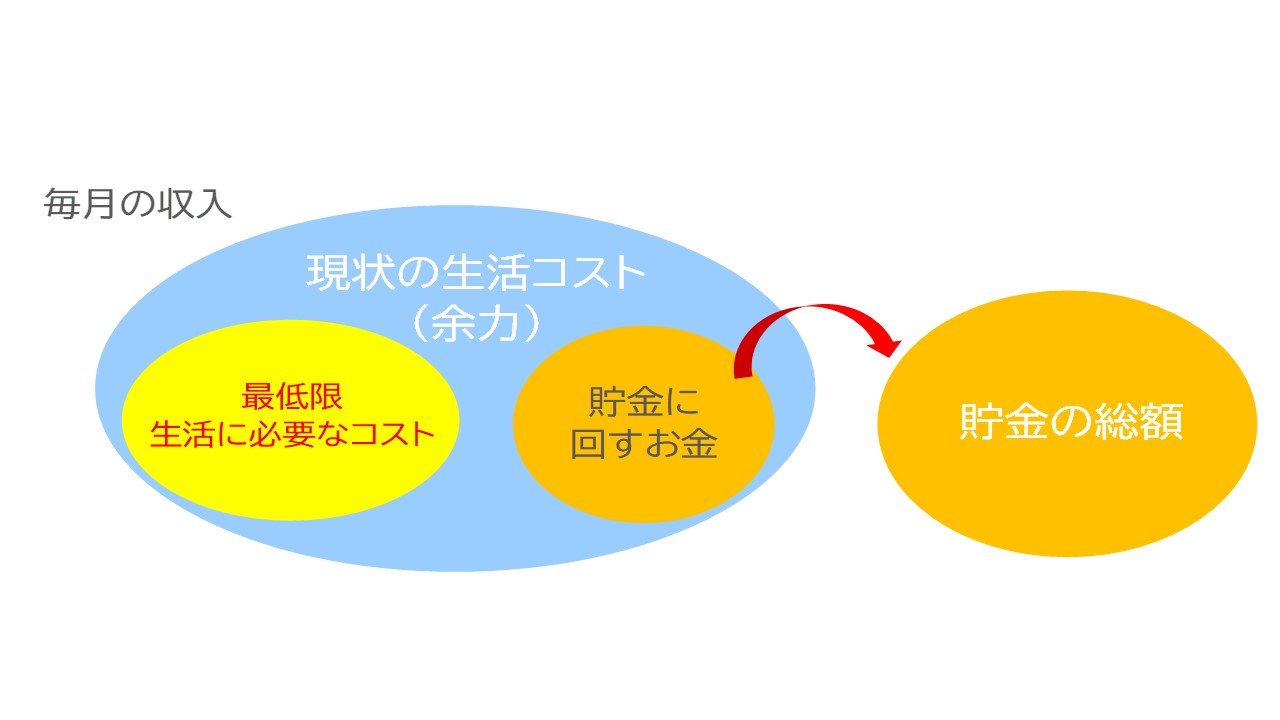

無駄と気づかずに出ている支出。無駄と分かっているのに使ってしまうお金。

「生きていくため」に必要では無いのに、毎月支払っているお金が、仮にそのまま貯蓄に回っていったとしたら、1年後~5年後、自分自身の将来を支える資産形成が出来ているかも知れません。

年収100万生活を想像することから始めよう

今回は、非常に極端な事例です。

ただ自分の年収では、なかなかお金が貯めにくい、という人であっても、年収100万円でも生きていける例を元に、どうにか工夫をして貯蓄額を上げることは不可能ではありません。

例えば財形貯蓄やNISAなど、ある程度は機械的に、毎月の給与の一部を自動的に移動する「強制貯蓄」の仕組みを作る方法なども有効です。

まずは、ご自身の現状を把握し、いつまでに、いくらを貯めたいという目標を明確にし、そこに至るまでの具体的な方法を検討する。そんなライフデザインをしてみることが、将来の自分の資産を大きく増やすきっかけになていくことになるでしょう。