はじめに

積立投資は長期目線で

いくつか積立投資の事例を挙げてみましょう。投資対象は日経平均株価連動の投資信託です。買付タイミングは毎月末で、積立金額は1万円。基準価額は便宜上、リアルの日経平均株価を代用します。

パターン1は、アベノミクス相場がスタートした2013年1月から積立投資を始め、順調に値上がりしていたものの、2015年7月をピークに下がり始め、2016年6月に急落したところで「これ以上、下がったら利益が無くなってしまう。早めに逃げよう」と考えて全部解約したケースです。この間、積み立てた元本は42万円ですが、2016年6月末の積み立てを最後に全額解約した場合の時価評価額は41万2,172円です。この間の基準価額は、2013年1月末の1万1,138円から、2016年6月末は1万5,575円で値上がりしているのですが、結果的に損失を被ることになりました。

パターン2は、2018年1月から積立投資を始め、ほとんど値上がりしない状態が2年ほど続いてやきもきしている中、2020年3月にコロナショックに直面し、「投資なんてやらなければ良かった。もう解約して楽になろう」と言って全額解約したケースです。

この間、積立金額の合計は27万円でしたが、2020年3月の積み立てを行ってすぐに解約した場合の時価評価額は23万3,584円ですから、これも損失を被っています。

でも、パターン3としてパターン2と同じ時期から積立投資を始め、コロナショック以降も我慢して積立投資を続けていた場合は、かなり状況が変わってきます。ちなみに2021年2月末まで積み立てた場合の積立金額合計は38万円ですが、その時価評価額は49万1,191円になります。

でも、パターン3としてパターン2と同じ時期から積立投資を始め、コロナショック以降も我慢して積立投資を続けていた場合は、かなり状況が変わってきます。ちなみに2021年2月末まで積み立てた場合の積立金額合計は38万円ですが、その時価評価額は49万1191円になります。

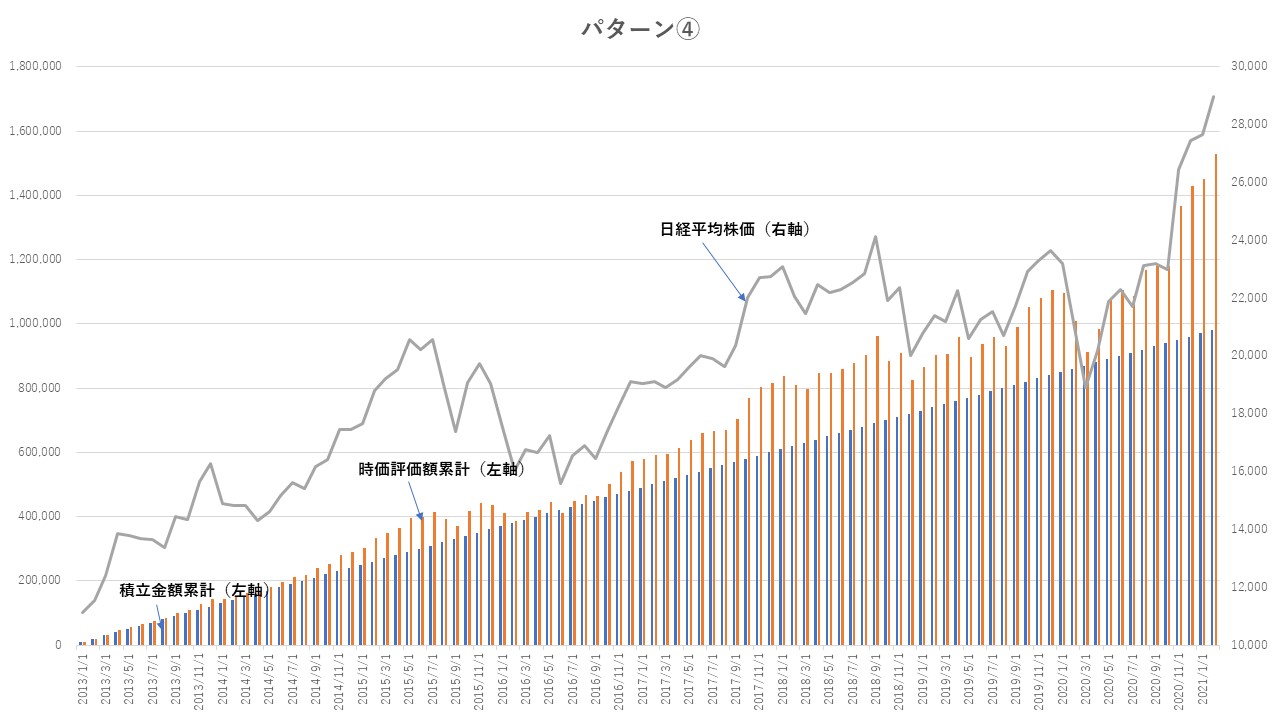

さらにパターン4として、アベノミクス相場がスタートした2013年1月から直近、2021年2月まで積み立てた場合だと、積立金額合計が98万円であるのに対し、時価評価額は152万9,644円になります。

相場は長い時間軸で見ていくと、上下動を繰り返しています。かつて日経平均株価が、1989年12月29日に3万8,917円というピークを付けた後、2009年3月10日に7,054円まで下落し、永遠に浮上しないと思われたにも関わらず、2021年2月16日には3万714円まで回復しました。

積立投資とは、この長い投資の時間軸に合わせて資産を形成していく方法のひとつですから、始めるにあたっては最初から長期的な目線で買い続ける必要があります。少なくとも3年や4年で解約することになりそうな資金で投資する類のものではないのです。