はじめに

「老後に2000万円の資産の取り崩しが必要である」という金融庁の報告書が波紋を広げたことは、記憶に新しいでしょう。人生の3大支出が教育資金、住宅資金、老後資金と言われるように、多額の資金が必要とされる老後資金に関して、多くの人は不安に駆られます。

人々が老後資金に対して漠然とした不安を抱く一方で、老後に実際にどれくらいの支出があって、どれくらいの収入を稼げばいいのかということはあまり認識されていないのではないでしょうか。

拙著「統計で考える働き方の未来―高齢者が働き続ける国へ 」(ちくま新書)では、年金世帯の家計収支をもとに、実際にどれくらいの金額を稼げばいいのか提示しています。ここでは、その内容をもとに、年金世帯の家計収支を分析していきましょう。

支出は50代前半をピークに減少へ

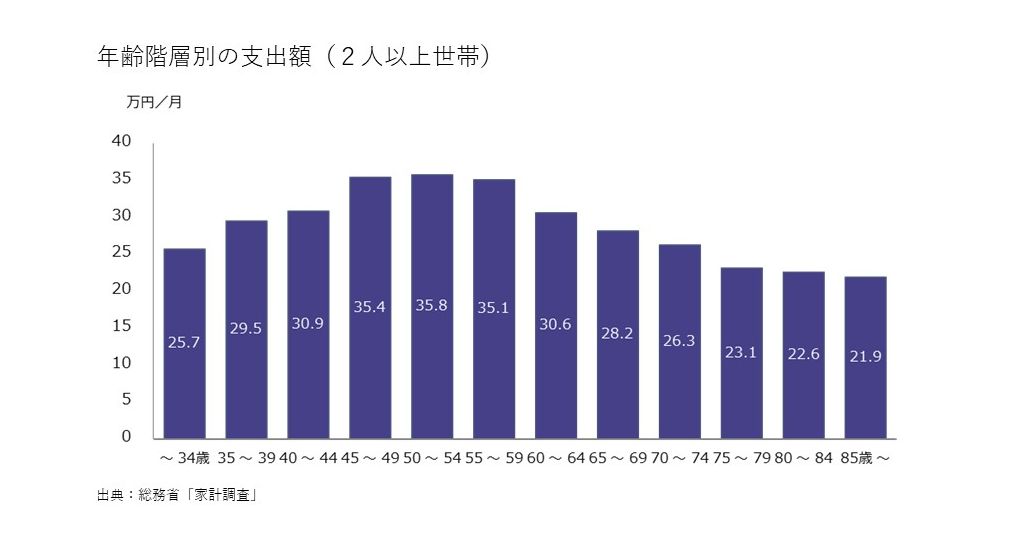

まずは、年齢階層別の支出額の推移をみてみましょう。2019年総務省家計調査から二人以上の世帯の家計支出をみたものです。

これをみると、支出額の平均値は世帯主の年齢が50代前半にある世帯が月35.8万円。それをピークに支出額が減少していくことがわかります。

その前後の40代後半、50代後半世帯も支出額は高い水準にあります。この理由は簡単で、50代前半あたりで教育費や住宅費がピークを迎えるからです。たとえば、35歳で産まれた子どもがいる場合、50歳時点で子どもの年齢は15歳。住宅も30代から40代で取得する人が多いので、住宅ローンも払い続けている人が多い年代です。

その後、60代後半では28.2万円、70代前半で26.3万円、70代後半で23.1万円と支出額は減少していきます。これはもちろん多くの世帯で教育費が必要なくなり、住宅ローンも完済が見えてくるからです。70代にもなればピーク時からの6割くらいの支出で生活できることがわかります。

高齢無職世帯の収入の大半が年金給付

次に、働かなければ家計はどうなってしまうのかをみていきます。前出の年齢階層別の支出額グラフは、勤労世帯も無職年金世帯も含めてみたものですが、次のグラフは世帯主の年齢が60歳以上の無職世帯(2人以上の世帯に限る)における収入と支出のバランスをみたものです。

ここでは、世帯の収入を上方に、支出を下方に記しています。ここから、年金無職世帯の収入のほとんどが社会保障給付であることは一目瞭然です。

70代前半の無職世帯の家計をみると、毎月の収入の平均値は22.4万円であることがわかります。収入の20.7万円が社会保障給付で、公的年金給付がこのうちの20.6万円を占め、ほとんどの年金世帯が年金収入だけでやりくりをしています。

親族から受け取ったお金などが含まれる受贈金という項目や、家賃収入、株式などから生じた利子・配当による財産収入などが「その他の収入」として計上されますが、これは全てあわせて1万円を少し超える程度。働かずに収入を得る手段は想像以上に少ないのが実情です。