はじめに

今後の資産形成プランの一例

以上を踏まえ、ご相談者様の今後の資産形成プランを2つほど考えてみました。参考にしていただけると嬉しいです。

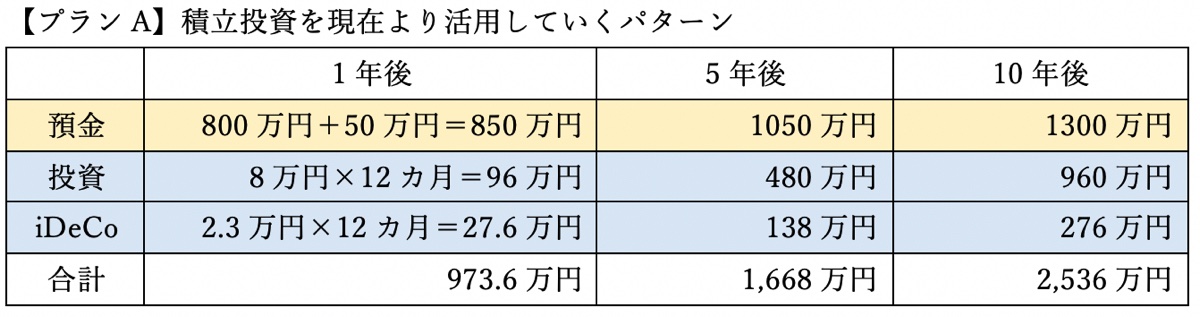

【プランA】

・資産総額800万円をすべて金利の高いネット銀行に入れる。

・今後、毎月の積立金額8万円のうち、3.3万円をつみたてNISAにて運用する。残りの4.7万円は、課税口座で積立投資信託を購入。

・ボーナスからの貯金は預金。

現在は資産のほとんどが預金資産ですが、プランAとした場合の今後の資産配分は次のように変化します(利息や税金、手数料等は考慮していません)。黄色い網掛けが元本保証される資産、青い網掛けがリスク資産です(iDeCoにて投資信託を購入していると仮定)。

いかがでしょうか。実際には利息等がつき、10年後の資産はこれよりは大きく育っている可能性があります。高金利の預金と、複利効果を狙った積立投資の合わせ技で、気が付かないうちにお金を育てていく方法となります。なお、預金は元本1,000万円を超えると、銀行が破たんした場合の補償が一部なくなりますので、分散させると良いでしょう。

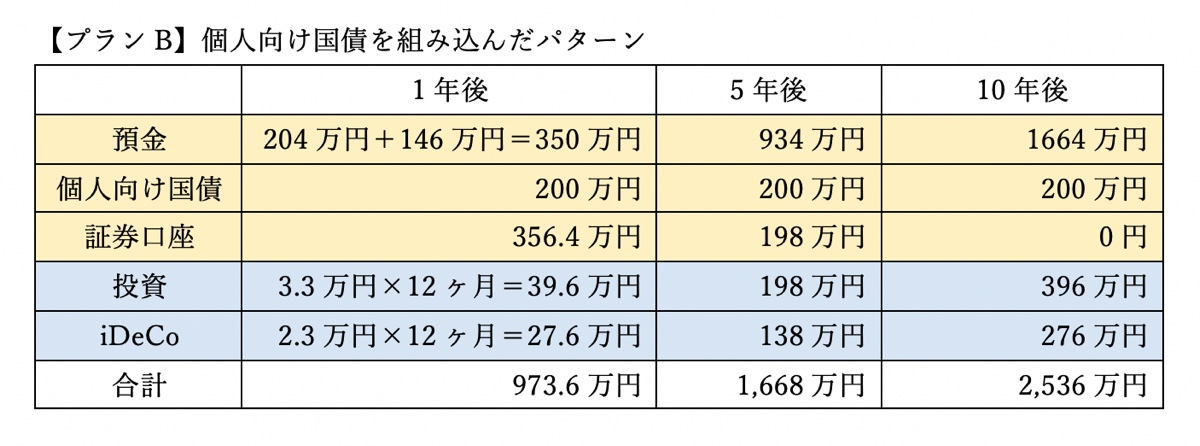

よりリスク資産の割合を抑えた【プランB】

次に、【プランB】を見てみましょう。

【プランB】

・資産総額800万円のうち、必要予備資金として1年間分の生活費(17万円×12カ月=204万円)を除いた金額(596万円)を証券口座と個人向け国債に分けて入れる。たとえば10年分のつみたてNISAの資金として396万円を証券口座に、残りの200万円を個人向け国債に入れる。

・入金した396万円を原資として、つみたてNISAにて運用する。

・毎月の8万円の積立およびボーナスからの貯金は引き続き預金。

【プランB】とした場合の今後の資産配分は、次のように変化します(利息や税金、手数料等は考慮していません)。

【プランA】よりは元本保証される資産の配分が高いため、リスク資産の割合を抑えたい場合は【プランB】の方が良いですね。

色々と資産形成手段をお伝えしましたが、前述したように、このスピードで資産形成をしなくても、十分に今後のライフプランの変化に対応し得る貯蓄力の持ち主だと思います。ご自身の貯蓄力に自信を持ち、ぜひこれから、どう生きていきたいか、生活、趣味、仕事の面から考えてみて、なりたい自分に近づく投資をしていってくださいね。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。