はじめに

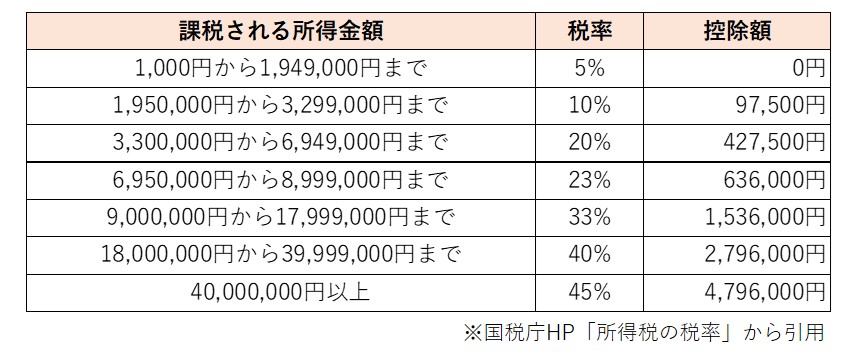

所得税の速算表

住民税が決まる仕組み

住民税は、源泉徴収票や確定申告書をもとに、市区町村が計算して税額を決めます。ですから、その年の所得によって、翌年の住民税が決まる仕組みになっています。住民税を納めるのは、その年の1月1日に居住している都道府県・市区町村に納付します。年の途中で引っ越しをしても、1月1日に住んでいた住所地の自治体に納めることになります。

住民税の場合も所得税の計算のように、収入から経費(給与所得控除)を引いて、さらに所得控除を差し引いた課税所得金額を求めるところまでは同じです。ただし、所得控除の金額は、所得税とは異なるものがあります。たとえば、基礎控除は合計所得金額が2,400万円以下の場合は、所得税では48万円ですが、住民税では43万円です。

住民税は一律に課税される「均等割」と、所得に応じて課税される「所得割(税率10%)」に分けられます。住民税の金額は、均等割と所得割を合わせたものになります。

住民税額=均等割+所得割(税率10%)

均等割は本来4,000円ですが、特例で2014年~2023年までの間は、地方自治体の防災財源確保のために金額が引き上げられていて、5,000円になっています。

所得割の税率は、所得金額に関わらず10%です。内訳は市区町村民税が6%、都道府県民税が4%ですが、指定都市の場合には市区町村税が8%、都道府県税が2%と内訳の構成が異なります。

また、住民税は法令の範囲内で独自の上乗せをしていることがあり、自治体によって住民税の金額が異なることがあります。