はじめに

退職までに準備できる老後資金を試算してみる

ここからは、現在の収支に大学卒業までの学費を加え、無理なく支出できるリフォーム金額をシミュレーションしていきましょう。

【前提条件】

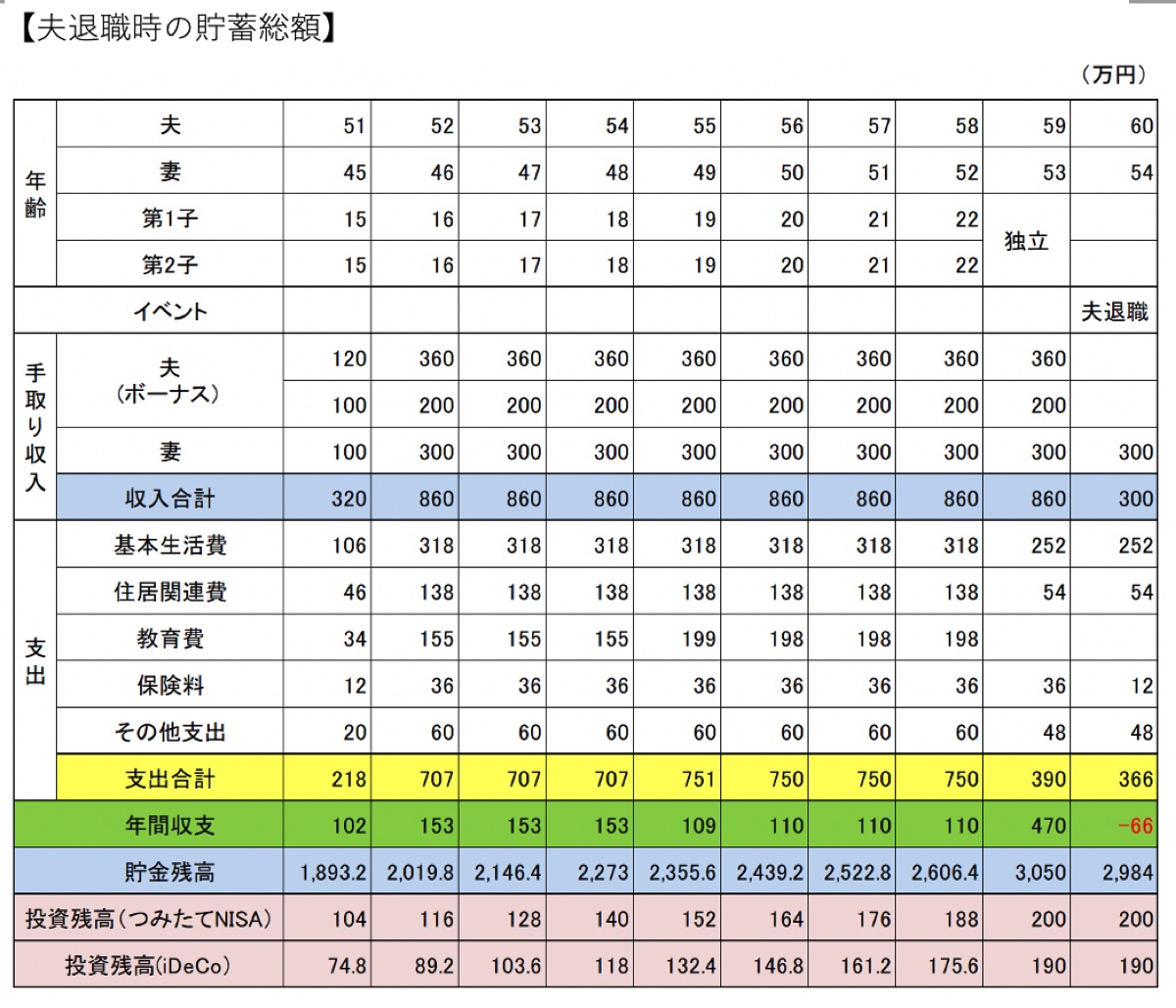

・夫はボーナスあり、妻はなし、共に定年は60歳とする。再雇用ありの場合、手取り収入は夫240万円、妻192万円で5年間働くものとする。

・基本生活費は26.5万円/月(食費10万円・水道光熱費2.5万円・通信費2万円・車両費2万円・お小遣い6万円・その他4万円)、その他の支出は被服・医療・家事用品など60万円/年とする。大学卒業と共に子供2人は独立し生活費は21万円/月、その他支出は48万円/年に減額する。夫65歳からはその他支出も含め、22.5万円/月とする。

・住居費は夫58歳時に完済、その後は4.5万円/月の管理費等を支払う。

・保険料は、夫婦それぞれ60歳になるまで支払う。

・年間収支のプラス分は、投資(iDeCoは60歳、つみたてNISAは再雇用ありの場合65歳になるまで積立)に回した残金を貯金に回すものとする。

・年金額は、夫婦ともに会社員として23歳~60歳までの37年間(444ヵ月)で試算

(夫)平均年収540万円・45万円/月、再雇用あり196万円※、なし182万円※

(妻)平均年収360万円・30万円/月、再雇用あり158万円、なし146万円

※加給年金は加味していない

・車の買い替え費用は10年ごと300万円以内とする。

前提条件から、ご主人様60歳での貯蓄総額は、約3,400万円となります。(投資の運用次第で増額もあります)

この結果から、リフォーム費用などに充当したあと、ご夫婦の医療・介護費用をはじめ車や家電の買い替え、ゆとり費を含め、3,000万円を考慮しておきたい老後資金と考えてみてはいかがでしょう。

では早速、相談者様の退職時に3,000万円が残るよう、60歳以降の働き方の違いに基本生活費と年金額を加え、リフォーム金額を算出していきましょう。