はじめに

経済再開で上向く企業業績見通し

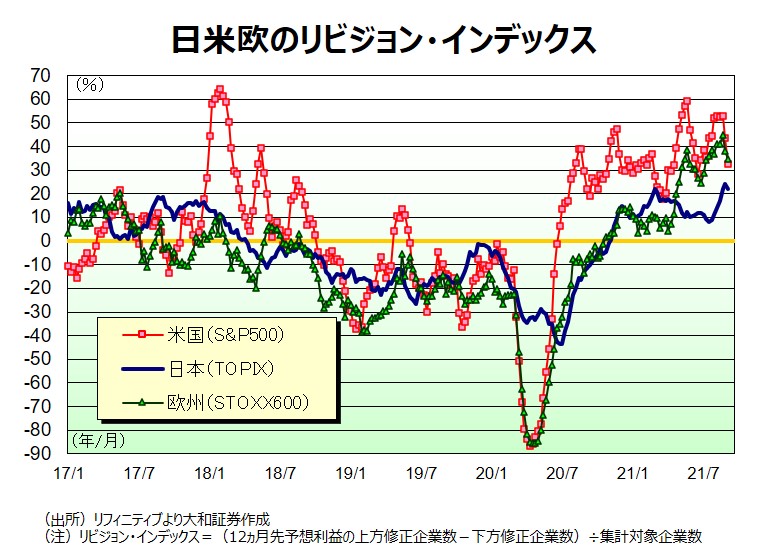

ミクロの企業業績の見通しに目を向けると、そうした景気の先行きを反映してか、足元の市場では業績の上方修正の動きが顕著となっています。アナリストの業績予想で、上方修正された企業の割合から下方修正された企業の割合を引いて求められる「リビジョン・インデックス」は、日本が欧米市場の回復に後れを取っていましたが、ここにきて急速にキャッチアップする様子を見せています。

向こう12ヵ月間に予想される1株あたりの利益見通しでも、4週前と比較した伸び率は日本企業が欧米企業を上回っています。このことから、足元の業績見通し回復のモメンタムは、相対的に日本企業に勢いがあると判断されます。

米国の金融正常化はむしろ日本株の追い風に?

もう一つは、米国での金融緩和策のテーパリング(資産買取規模の縮小)の開始です。米国では高まるインフレ圧力と雇用の回復により、年内にこれまでの未曾有の金融緩和策に修正が施される見通しです。

国債などの資産買取の金額を徐々に減額させていく方法が既定路線になっており、11月のFOMCでの決定と、12月からの減額開始が市場ではコンセンサスとなりつつあります。それに伴って、米国の市場金利も上昇することが予想されますが、それは日本株にとって逆風というよりも追い風になりそうです。

一般に米金利の上昇は、米景気拡大の裏返しとして受け止められます。また、景気回復局面での物色は、ハイテク・グロース株より、景気敏感・バリュー株に傾くことが多く、後者の比重の高い日本株には有利に働くと考えられています。

テーパリングを抜きにしても、もともと11~12月は景気敏感・バリュー株がアウトパフォームしやすい季節性があり、いずれにしても、年末に向けての日本株には良好な相場環境が整いそうです。

日本株の戻りは半ば必然、株価はさらなる高みへ

大和証券では、年内の日経平均株価の想定を高値33,000円、年末31,000円に置いています。ほんの2~3週間前までなら、その実現可能性を危ぶむ見方もあったかもしれませんが、ここにきて、そのシナリオはにわかに現実味を帯びてきた印象です。

以前から、日経平均株価の30,000円は一つの通過点に過ぎないと見てきた立場からすれば、足元の株価の戻りは半ば必然的なもののように思えます。

<文:チーフグローバルストラテジスト 壁谷洋和>