はじめに

「マネーフォワード ME」で管理する

「マネーフォワード ME」では、役割をわけた口座を連携するだけで、簡単に資産管理をすることがます。

例えば、グループ機能を活用すれば表示する資産を、「使う口座」なのか、「貯める口座」なのかなどを切り替えていくこともできます。グループ機能については、「家計簿アプリの「振替機能」や「グループ機能」を使いこなせば、日々の資産管理がラクになる」の記事で詳しくお伝えしています。

「使う口座」に便利な銀行口座

ここからは、筆者が実際に便利だと思う具体的な銀行の使い方です。参考にしてみてください。

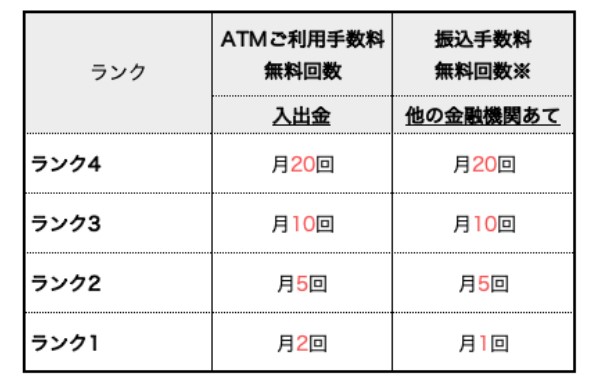

使う口座に便利なのは、住信SBIネット銀行。住信SBIネット銀行は、他行への振込手数料が無料になる回数が、スマートプログラムという会員ランクによって付与されています。

※ 住信SBIネット銀行および三井住友信託銀行の口座あての振込手数料は無制限で無料です。

※ 住信SBIネット銀行および三井住友信託銀行の口座あての振込手数料は無制限で無料です。

「貯める口座」には?

基本的には使わず、万が一の場合に活用する口座になるのでいつでも引き出せる流動性が高いこととが金利が高いことが選定の決めてになります。使いやすいのは、楽天銀行です。楽天銀行を楽天証券と連携させた「マネーブリッジ(自動スイープ)設定」にすることで普通預金の金利が0.1%にできるからです。また、あおぞら銀行BANKも普通預金の金利が0.2%と非常に高いためおすすめ。

「貯める口座2」に使うのは?

複数の目的別口座をもつことになると思いますが、管理しやすいのが住信SBIネット銀行の目的別口座です。10個まで好きな口座をつくることができる上、代表口座から自動振替によって自動貯金を設定することもできます。また円定期や外貨預金も管理することができます。

これらの銀行口座は「マネーフォワード ME」とAPI(Application Programming Interface)接続という接続方法を通じて、口座残高の変化が瞬時に「マネーフォワード ME」に反映されます。

「ふやす口座」には?

ふやす口座は、証券口座になりますが、おすすめはネット証券です。特に楽天証券は、楽天銀行と連携して使うことで普通預金の金利があがることや、楽天スーパーポイントなどを活用することができ便利です。また、SBI証券もiDeCoの品揃えが豊富で、信託報酬が安いものが揃っています。

お金は、数字で表されるため管理する口座によって分けていかないと、お金の目的や貯蓄目標に対する進捗状況などがわからなくなってしまいます。目的が異なるお金を分けて管理することで日々の支出の判断や資産形成がしやすくなりますので、お金も「混ぜるな危険」と覚えておきましょう。

第1回なぜ資産形成が必要?「家計簿アプリ」を使いこなして人生100年時代を生き抜く

第2回「家計簿アプリ」は最初の設定が肝心!使いこなして家計管理を成功させるコツは?