はじめに

検討すべき家計管理方法は2パターン

そこで、考えられる家計管理方法は、

(1)夫婦の収入をすべて1つの「財布」としてオープンにして2人で管理する

(2)夫婦それぞれの収入から一定額を拠出して、「共有口座」を作成し、2人で管理する

の2パターンです。

どちらかが管理するというのではなく、2人で管理することで、納得感を得やすいのではないでしょうか。

相談者のケースにお勧めの家計管理は

今回のご相談者は、夫の収入や家族全体の収支、貯蓄額等を把握されているので、これまで別々に管理してきたけれど、お互いに自分の収入、支出をオープンにしている家庭と推察します。

一気に1つの財布にまとめて管理することに2人で納得できれば、(1)のタイプでもうまくいく可能性が高いと思います。

ただし、抵抗感が少ないのは(2)のタイプではないでしょうか。

ご相談者の家庭は、人生の三大資金のうち、すでに住宅を購入してそれぞれが住宅ローンを負担されています。今後の心配は子ども2人の教育費と老後資金だと思います。

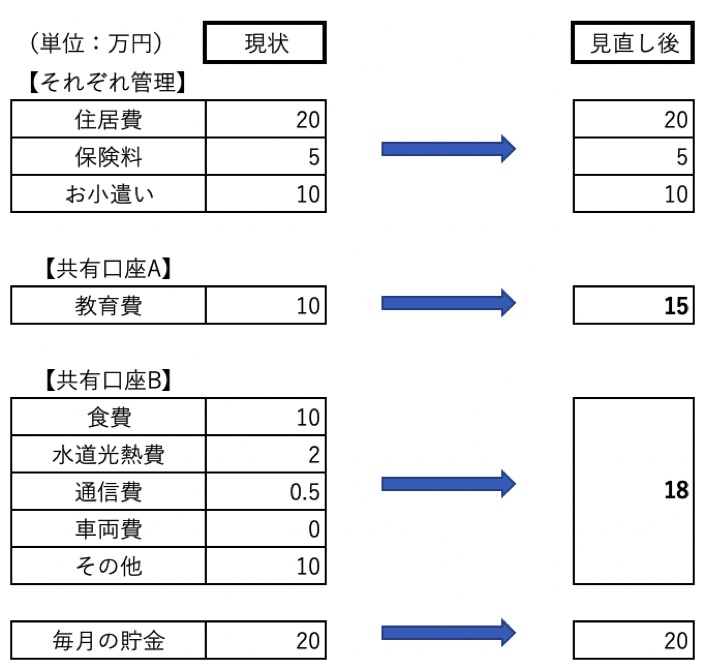

例えば、教育費用の口座と生活費用の2つの口座を作成して、毎月一定額を入金することを考えてみましょう。

教育費関連は、現在毎月10万円かかっていますので、今後はそれぞれ7万5,000円ずつ(若しくは収入で按分して8万円と7万円)拠出して毎月15万円を口座に入金、残った分は将来の教育費のための貯蓄とします。子どもの成長に伴い、月15万円では足りなくなったら、毎月の貯蓄額やボーナスの貯蓄額を減額するなどして、調整します。

生活費の口座は、毎月の支出のうち、住宅費、教育費、保険料、自分のお小遣い以外の支出項目(現在約22万5,000円)を引き落とすことにします。10万円の使途不明金は見直すこととして、それぞれ9万円ずつ合計で月18万円とします。

相談者プロフィールでは、保険料5万円の内訳が不明ですが、基本的には契約者が自分の収入から保険料を支払うこととします。

上表の【共有口座B】に関しては、家計簿アプリ等を利用しましょう。各支出を口座引き落としやクレジットカード払いにして、共有口座Bから引き落とされるようにしておけば、自動で家計管理ができます。お互いのスマートフォンなどで情報を共有するのがいいでしょう。使途不明金をなくせば当分はやりくりが可能だと思います。

子どもの成長に伴い、食費や通信費等が増えると考えられますので、その時にはそれぞれの拠出額を検討します。

これまでの生活を大きく変えずに、夫婦で支出を可視化できれば、メリットを感じることができるのではないでしょうか。