はじめに

「悪い円安」が進行?

当然ながら、資源価格の上昇に伴うインフレの波は日本にも及ぶことが考えられます。ただし、2%の物価安定目標の達成にはなお時間がかかるとみられ、直ちに日本銀行に金融政策の変更を迫ることはないでしょう。他の中央銀行との対比で金融緩和政策からの出口の距離が遠いことは、しばらく円を売る口実として意識されそうです。

ただ、円安という結論は同じであっても、金融政策の方向性以上に実需面からのアプローチのほうが信頼度という点で優れているかもしれません。資源価格の上昇は輸出国、輸入国で完全に明暗が分かれ、そのまま通貨に反映されやすいと言えます。世界有数の資源輸入国である日本の通貨円に下押し圧力がかかるのはごく自然な反応です。

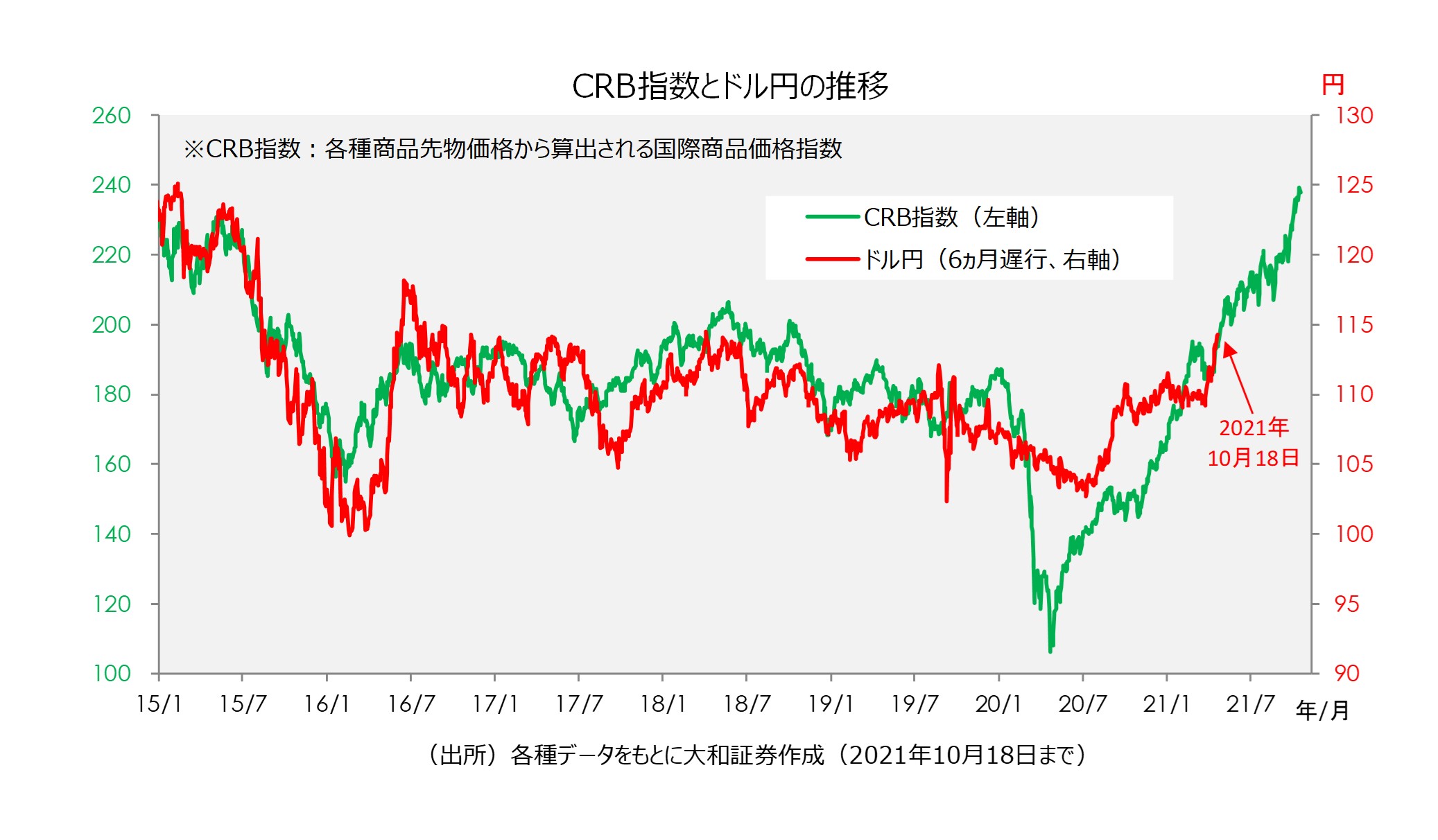

ちなみに、国際商品価格とドル円には概ね6ヵ月程度の時間差を置いて高い相関があることが分かります。国際商品価格がドル円相場の先行指標の役割を果たしており、今後、少なくとも6ヵ月程度は円安基調が続くことを示唆しています。

円安と資源高の組み合わせは日本からの富の流出を加速させます。当然ながら、コスト高を通じ経済や家計に与える負の影響も軽視できません。「悪い円安」という表現がありますが、このまま資源価格の上昇を伴ってさらに円安が進行すれば、そうした側面が強まるでしょう。

おそらくは、日銀が金融政策のスタンスを変えるようなことがなければ、円安トレンドが継続する公算が大きいとみられます。来年には1ドル=120円を試す場面があっても決して驚くことではないと思われます。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>