はじめに

新型コロナ以降、各国の金融緩和により世界の株式市場が活気づきました。特に好調なのが米国株です。米国株式の主要インデックスであるS&P500は、コロナ前と比べて約1.4倍 となりました。

しかし足元では、新型コロナワクチン普及による経済活動の再開や国内の物価上昇などを背景に、金融緩和の縮小が議論されています。今回は外国株に強みを持つ内藤証券の投資調査部長 田部井美彦さんに、米国株の今後の見通しについてお話を聞きました。

※取材は2021年11月9日に実施しました。

“金融緩和縮小=株価下落”ではない

――米国株式は好調が続いていますが、金融緩和の縮小(テーパリング)によって株価が下がっていくのではという懸念もあります。

田部井美彦氏(以下、田部井):まだまだ強気と考えています。理由は2つです。

1つ目は米国企業決算です。現在は第3四半期(9月)決算発表の最中ですが、約8割の企業が市場予想を上回る好決算をあげています。消費が非常に強いです。例年、本決算(12月)は企業業績への思惑が広がる時期でもありますので、今年は期待が高まっていくのではないでしょうか。

2つ目はテーパリングのスケジュールが明らかになったことです。11月に行われたFOMC(米連邦公開市場委員会)でテーパリングの開始が発表されました。株式市場は先行きが見透せない状態のときに動揺します。テーパリングそれ自体は必ずしも市場にポジティブではありませんが、道筋が明らかになったことで市場の不安が払しょくされたと思います。

――足元の不安が払しょくされても、市場に出回る資金が減ってしまえば株価にはマイナスなのではないでしょうか。

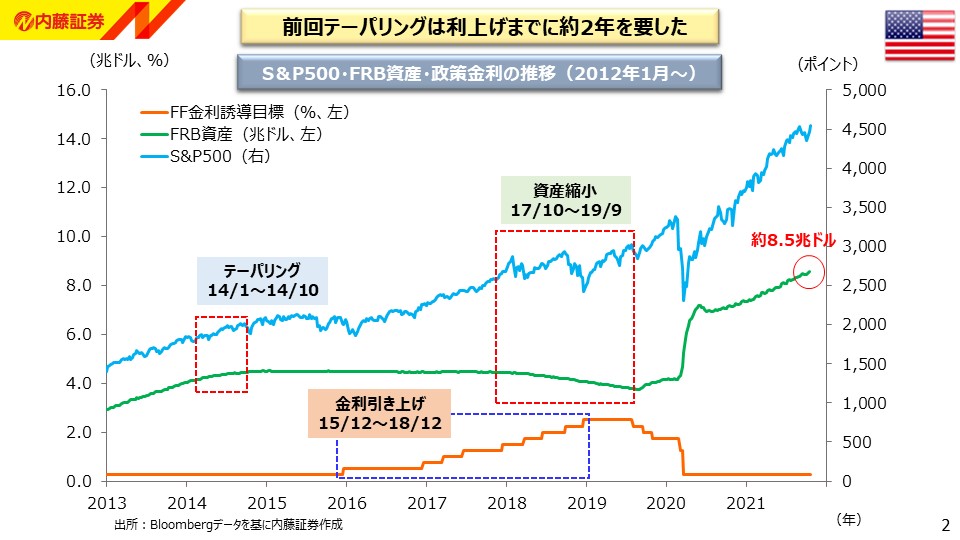

田部井:テーパリングは始まりましたが、市場に供給されたマネーが一気になくなるわけではありません。現在、米国で「資金の退避場所」と言われるMMF(Money Market Funds)の残高が約4.5兆ドル(約500兆円/※1ドル=110円で試算)もあります。これはあのリーマンショック直後をはるかに上回る水準で、この資金が今後、株式市場に流れてくる可能性は十分にあるでしょう。テーパリングが開始されても市場はまだまだ「超金融緩和状態」であることに変わりはないと思います。

株価が調整局面に入ると考えられるのは、テーパリングが終わり、政策金利の引き上げや資産縮小に入ったタイミングです。リーマンショック時の前例をみてみましょう。2008年以降大規模な金融緩和が続き2014年からテーパリングを開始しました。もちろん多少の値動きはありますが、株価に調整が入ったのは2015年末の政策金利引き上げが始まった時と2017~2019年に資産縮小が行われていた期間です。

今回発表されたテーパリングスケジュールからFRB(米連邦準備理事会)が政策金利引き上げに入るのは早くとも来年秋以降と見ています。それまでは好調な企業業績を背景に、米国株は好調を維持するだろうと予想しています。