はじめに

公的医療保険があれば問題なし?

公的医療保険の大事な制度として、「高額療養費制度」があります。

※「世帯ごと」となっていますが、共働きの夫婦の場合、それぞれ別の会社で健康保険組合に加入していれば、健康保険組合ごとにカウントされます。

例えば、大病を患った際でも、自己負担額がどのくらいなのか?を計算する根拠は、以下。

つまり、どんなに大きな病気をしても、8万7,430円が自己負担額だと限定されるのであれば、民間の医療保険に頼らなくても大丈夫と考えることはできるでしょう。

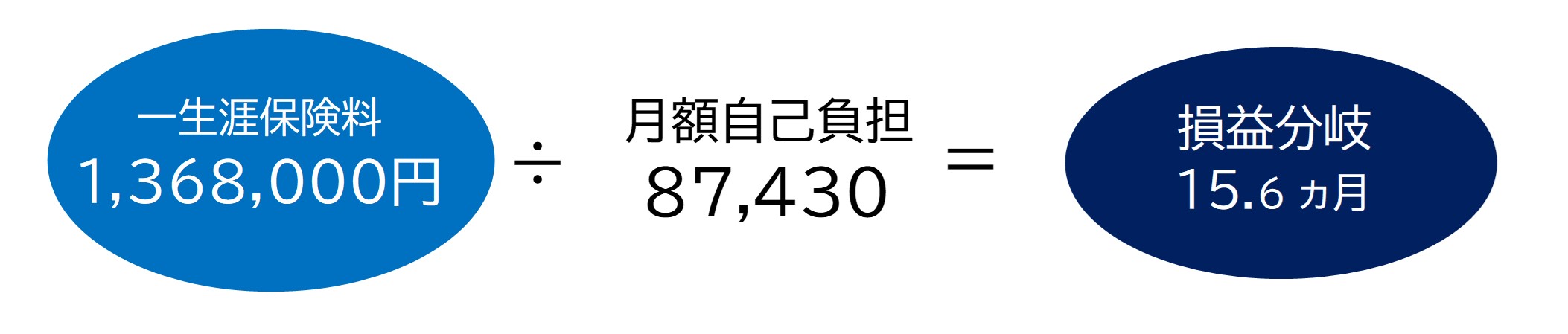

以下は、極論めいた計算ではありますが、先ほどの「25歳男性の一生涯の支払保険料1,36万8,000円」を例に出しましょう。

受け取る保険金は入院日数にもよりますが、一か月に高額療養費制度を利用するほどの大病を患ったと仮定するなら、18日間の入院であれば、×5,000円(日額)なので、受け取れる保険金は9万円。自己負担額の全額は全てカバーされるもの、とします。

保険の考え方に「損益」の視点を加えるのはナンセンスではありますが、単純に「無保険状態で医療費を自己負担する場合」と比べと、

あくまでこのケースで試算するならば、一生涯で16ヵ月(1年4ヵ月)以上入院しないのであれば、民間の医療保険に支払う保険料を下回る、という結論を導くこともできます。