はじめに

3.所得控除の額の合計額

「所得控除の額の合計額」には、「所得控除」の合計額を記載します。所得控除とは、各納税者の個別的な事情を加味して、税負担を調整するための制度をいいます。

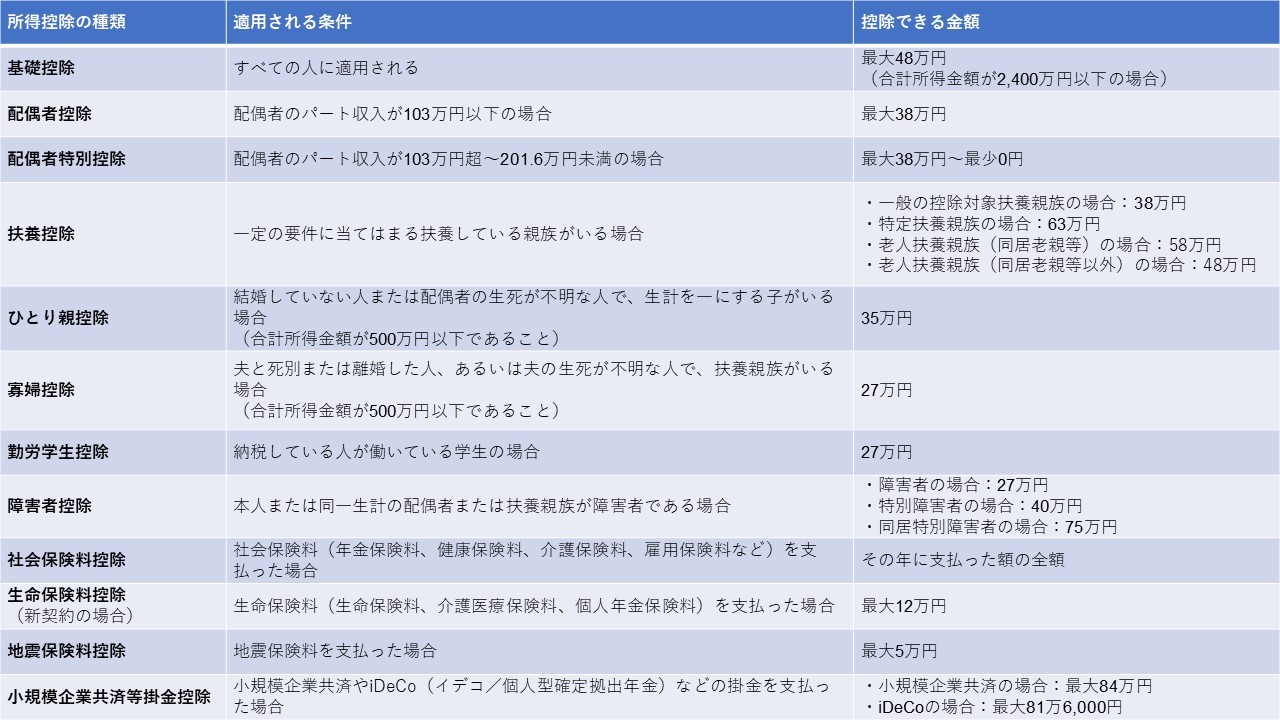

所得控除は15種類ありますが、下の表の12種類については年末調整の手続きが可能なので、源泉徴収票に反映させることができます。

一方、残りの3種類(医療費控除、寄附金控除、雑損控除)の所得控除については確定申告でないと手続きはできないので、源泉徴収票には反映できません。

年末調整で手続きできる(源泉徴収票に反映できる)所得控除の一覧

自分に当てはまる所得控除があれば、給与所得の金額からそれぞれの所得控除の金額を差し引くことができます。こうして差し引いた額を「課税所得金額」といいます。

所得控除の種類やその控除額が多いほど課税所得金額が少なくなり、所得税額も少なくなっていきます。

<計算の手順の例/その3>

所得控除の額の合計額:基礎控除48万円+配偶者控除38万円+扶養控除38万円+社会保険料控除48万円+生命保険料控除8万円=180万円

課税所得金額:276万円(給与所得控除後の金額)-180万円(所得控除の額の合計額)=96万円(※1,000円未満切り捨て)

4.源泉徴収税額

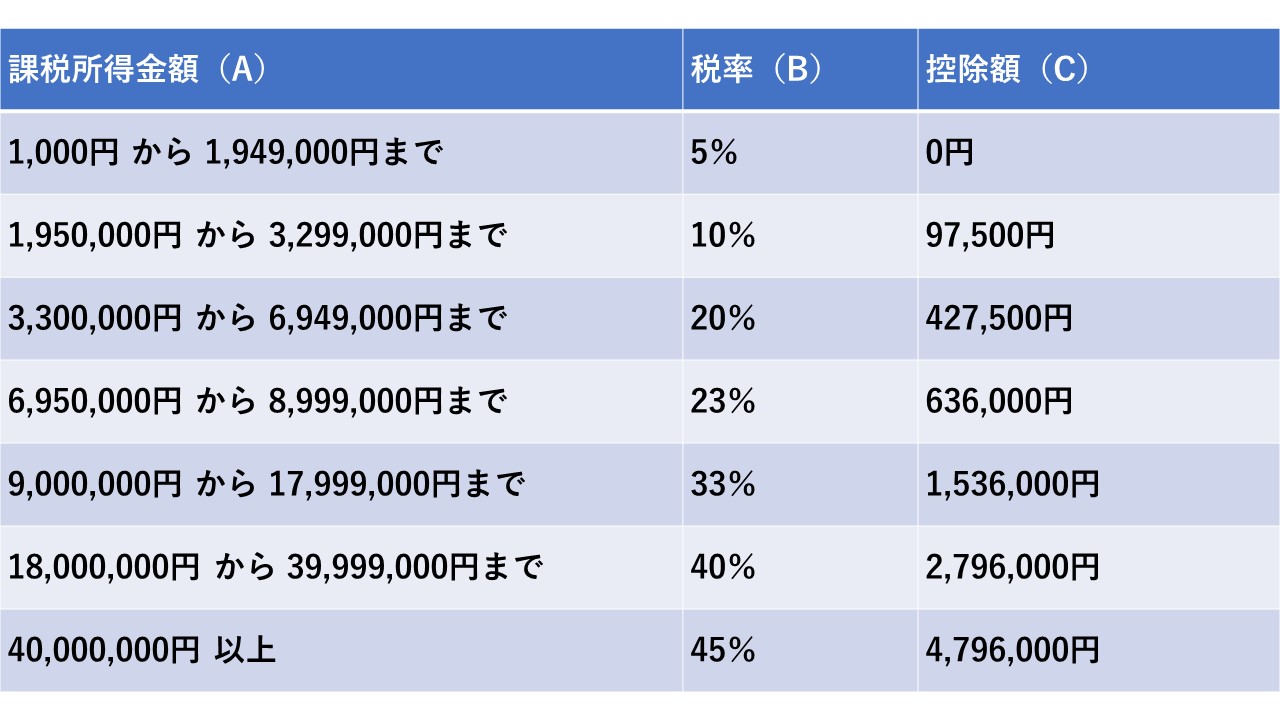

課税所得金額に、下の表にある所得税の税率を掛けて、源泉徴収された所得税額を算出します。

その後、所得税額から2.1%を掛けて計算した復興特別所得税額を所得税額と足し合わせて、「源泉徴収税額」を導き出します。

所得税の税額表(平成27年分以降) <所得税額の計算式=A×B-C>

<計算の手順の例/その4>

所得税額:96万円(課税所得金額)×5%(所得税の税率)=4万8,000円

源泉徴収税額:4万8,000円(所得税額)+(4万8,000円×2.1%)(復興特別所得税額)=4万9,000円(※100円未満切り捨て)

少なくとも以上の4つの項目についてはチェックしておきましょう。

源泉徴収票はあなたの「年収」や「所得税額」のことがわかる重要な書類なので、大事に保管しておきましょう。確定申告の際には添付書類として源泉徴収票を提出するケースもあります。

この機会に源泉徴収票の中身をチェックしてみてくださいね。