はじめに

シミュレーションでは生活コスト情報を補うことが必須

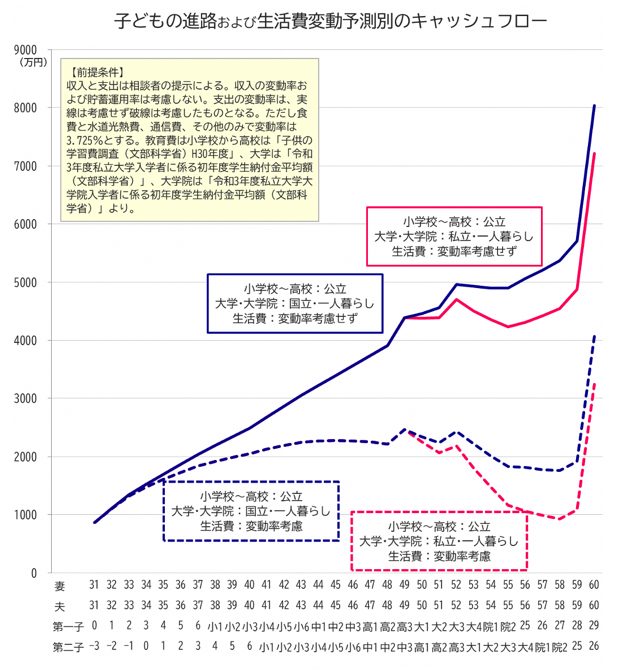

試算は次の4パターンについて行ってみます。

1.大学・大学院=国立

2.大学・大学院=私立

3.大学・大学院=国立、子どもの成長に合わせて生活費増加

4.大学・大学院=私立、子どもの成長に合わせて生活費増加

相談者は詳細に家計情報を知らせてくれました。支出の項目ごとの金額を加算すると「毎月の世帯の支出の目安」の金額と一致し、使途不明金はありません。「その他」に含めているものや、奨学金の返済期間もわかっていて、家計を整理できていることがわかります。

ただし、現段階で分かっているのは夫婦と0歳児計3人の支出です。子どもが成長しても、第二子が生まれて4人家族になっても、支出が現在と同じとは限りません。一般的に子どもの成長とともに基本生活費は増えていく可能性があるからです。一方、やりくりして支出を現状維持できる可能性もあるため、どちらの試算も行います。

生活コストが上がる試算でも資産全体はマイナスにならない

グラフの実線は、現在の支出額を維持するパターンです。

子どもが2人になっても食費を現在の5万円/月から増やさずに中学高校時代を乗り切るのは簡単ではないはずです。そのほかの支出も同様です。フルタイムで働きながら子育てするのは、夫婦がしっかり家事や学校行事を分担しても時間的・体力的にも難しいことがあります。大変な時は、お金を払ってでも「誰か」や「何か」に頼ることもあるはずです。そのような支出によって生活費全体が押し上げられるので、実線のとおり推移していくことは、まずないと考えるのが無難です。やりくりによって実現できる可能性はいくらか残されてはいますが、あくまでも「現状の数字」で試算した結果にすぎないと理解してください。

破線は、食費と光熱費、通信費と「その他」について、毎年3.725%ずつ支出が増えると仮定して計算したものです。子どもの成長とともに増える支出の割合は、毎年一定というわけではありませんが、計算の便宜上そのようにしてあります。

私立の大学・大学院の費用を負担している期間、年間収支がマイナスになる年はあるのですが、生活費が増える前提の破線の方も、資産残高がマイナスになる年はありません。

特別支出や浪人なども想定し、老後に向けての投資を

ただし、50代後半で1,000万円を下回る年があります。自動車や電化製品の買い替え、リフォームなどの特別支出や、子どもが浪人してさらに教育費負担が増えたりすると資金不足になる可能性があります。大丈夫とも言えるし、危ないとも言えるわけですが、生活コストを意識して、毎年の収支に気を付けていけば問題は大きくならないはずです。

投資はハイリターンを目指してハイリスクを取るのではなく、長期運用で自分たちの老後生活資金のために続けてみてはいかがでしょう。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。