はじめに

2013年、ワッツアップのユーザーが2億人、スタッフが50人に達したあと、コウムとアクトンはさらに5000万ドルをセコイアから―保険として―受け取ることにした。資金調達ラウンドでのワッツアップの評価額は15億ドルだった。フェイスブックがワッツアップを190億ドルという、史上最大レベルの額で買収したとき、ずっとワッツアップに投資し何十億ドルも儲けたVCはセコイアだけだった。

起業家が投資家を追いかけて、なんとか接触して売り込みのプレゼンをする、そして何百回も断られるという話はよく聞く。しかしときには、逆のことが起こる。のちに数十億ドル規模に成長するスタートアップに、投資家のほうから近づいた例はたくさんある。

ゲッツのような一流の投資家でも、下手に出なければならないことがある。 ベンチマークのビル・ガーリーは、彼のほうからカトリーナ・レイクに連絡を取って、スティッチ・フィックスへの出資を願い出た。アンドリーセン・ホロウィッツのピーター・レヴィンも同じようにギットハブに金を差し出した。

エンジェル投資家のペジマン・ノザドがセコイアにドロップボックスのことを話したとき、マイク・モリッツ―ヤフーやグーグルに投資した伝説の投資家―は、土曜日に創業者のアパートに行って話を聞いた。実は日曜に契約することも珍しくない。それはなぜか?

10億ドル達成企業の多くは、資金調達ラウンドの始めから目立つ存在で、VCたちはそこに投資するチャンスを我こそつかもうと互いに争っているからだ。

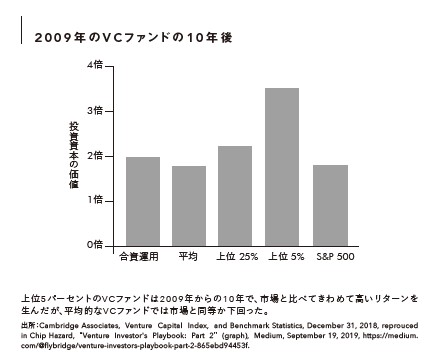

VCファンドの投資へのリターンは幅があることが多い。トップクラスのVCファンドは桁違いのリターンを生むが、平均的なVCではそうはいかない。

2009年のVCファンドのうち、株式市場(S&P500)より高いリターンを生んだのはトップ5パーセントだった。しかし中間のファンドのリターンはS&P500と同等か、下回っていた。

1つ例をあげると、ブルームバーグがセコイア・キャピタルの2本のファンドリターンが10倍を超えていたことを明らかにしている。