はじめに

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

◆ご相談者様、配偶者様ともに60歳まで今のお仕事を継続される。今後4年間は現在と同じ収入で、5年目以降はボーナス分がなくなると想定

◆退職金は、ご夫婦ともに60歳で1,300万円を受け取ると想定

◆支出は現在と同じ水準を継続

◆お子様は来年に二人目が生まれ、教育費は二人とも中学校まで公立、高校は私立、大学は私立理系と想定

◆貯金1,280万円、投資1,700万円から、今後の黒字分はそのうち8割を投資にまわし、利回り4%で運用できると仮定

◆所有されているマンションの現在の評価額は7,090万円とし、今後年率1%で減価していくと仮定

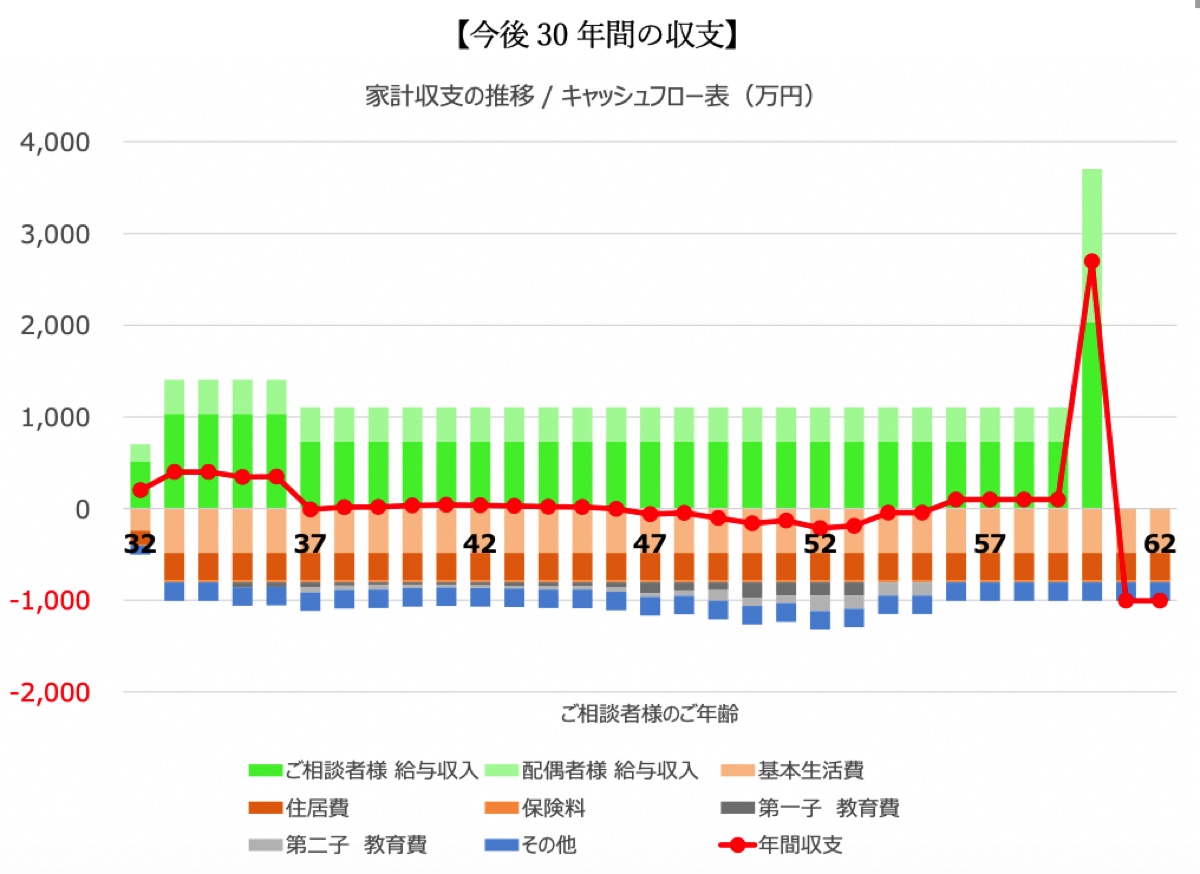

このような前提で今後30年間の収支を計算すると次のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが収支(=収入―支出)となっています。

ボーナスがなくなるまでは年間300万円以上の黒字になっていますが、ボーナスがなくなると仮定する5年後以降は黒字額が大幅に減少し、年間10~30万円程度の黒字になります。その後、お子様が高校生になる頃から教育費負担により、家計は赤字になり、下のお子様が大学に入学される年に最も大きく年間215万円の赤字になることが見込まれます。

しかし、その後は収支が改善していき、60歳で退職金を受け取る年は大きな黒字になります。

投資資産はいつ取り崩す?

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、上側の青色が預貯金、緑色が株式や投資信託などの投資資産(日本株式、投資信託等)、紫色がご自宅(不動産)となっています。また、下側に出ているのは住宅ローンの残高で、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

預貯金の残高を確認すると、お子様が大学入学頃で減少してはいるものの、残高が600万円を下回ることはありません。

ご自身で行われているシミュレーションの詳細がわかりませんので何とも言えませんが、預貯金残高が減少していくタイミングでは、新規での投資を抑えていくことで預貯金残高の減少を食い止めることもできます。したがって、あえて投資している資産を取り崩す必要性は低いのではないでしょうか。