はじめに

青色申告と白色申告の違い

さて、しっかり事業を頑張っている皆さんに目を向けましょう。これから開業届を提出して「事業主として自分で稼いでいくぞ」と意気込んでいる皆さんの前には、2種類の書類を持った女神さまが湖の中から現れ、「あなたが申告するのはこの『青色申告』ですか? それともこの『白色申告』ですか?」と尋ねられます。

「青色です!」と答えると「キッチリした事業主ですね。それでは、開業届と一緒にこの申請書を出してシッカリ帳簿をつけなさい。そうすれば、税金が優遇されるでしょう」と言って『青色申告の承認申請書』を渡されます。一方、「白色です!」と答えると「ザックリした事業主ですね。それではザックリと単式簿記で良いので帳簿をつけておきなさい。税金の優遇はほとんどありませんよ」と言われます。

そうです、「青色? 白色?」といわれる申告は、事業所得の申告だけです。冒頭の雑所得の場合は何色も無いわけです。そして、青色の方がなんだかお得なようにみえますが、申告するポイントとその内容について見ていきましょう。

青色申告と呼ばれる確定申告書を提出するには、まず開業日から2ヵ月以内に「青色申告の承認申請書」という「私はキッチリした帳簿をつけますから、税金の優遇をしてください」という書類を出す必要があります。新規開業の場合、開業のタイミングで開業届とセットで出しておけば安心ですが、すでに開業してしまっている方は、その年の3月15日が青色申請の締切日になっています。すでに開業している方が令和4年分の確定申告を青色申告にしたい場合は、令和4年の3月15日までに申請をしなければいけなかった、ということです。いま慌てて申請書を出したとしても、年の途中から青色申告に切り替えはできませんので、令和4年分は白色で、令和5年から青色申告ということになります。

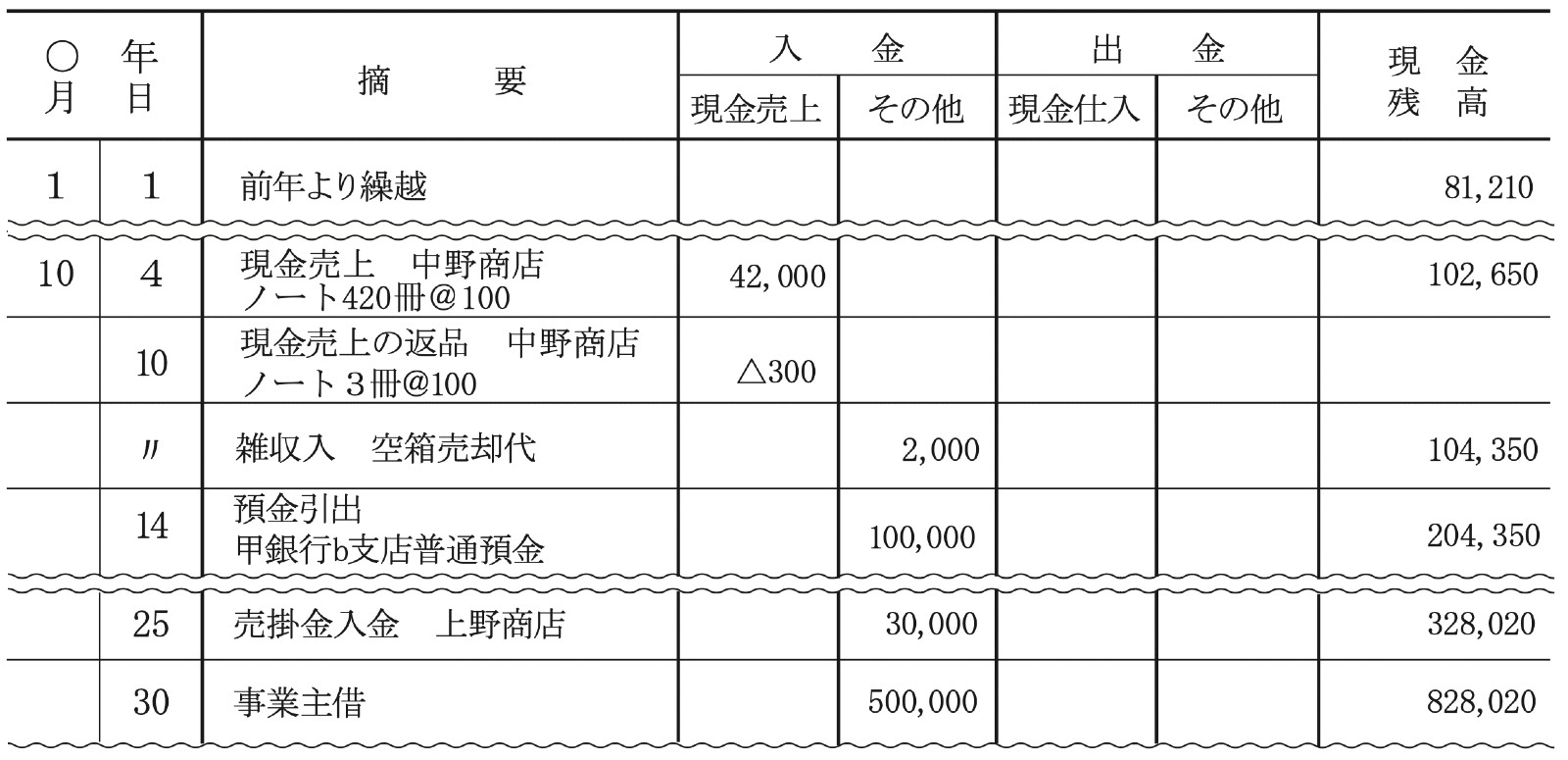

青色でも白色でも、開業日から「プライベートとは別で事業用のお財布ができる」とイメージしてください。帳簿はその事業用お財布のお小遣い帳です。開業日に現金が0円、そのほかの財産も全て0円でスタートして、事業を営むことでこの現金や他の財産がどんな理由で増えたり減ったりしたのかを記録するのが「帳簿」です。何月何日に、どんなものを売って誰からお金が入ってきたのか? どんな理由で、どこで何を買ったのか?などを書き記していくということです。

画像:国税庁「帳簿の記帳のしかた−事業所得者用−」より引用

画像:国税庁「帳簿の記帳のしかた−事業所得者用−」より引用

経費の考え方

青色申告も白色申告も、収入や支出計上についての考え方は同じです。

収入が入ってきたら、帳簿につける。これは皆さん簡単に理解できると思いますが、支出した経費については、どんなものを帳簿につければ良いかわからない、という声をよく聞きます。経費の基本は「収入をゲットするために使ったものかどうか?」が判断基準です。何か物を仕入れて販売するときは、その仕入れたものが経費として認められるのは一目瞭然ですが、仕入以外の経費は判断が難しいものも多々あります。

その商品を販売するために、広告を出したら広告費用はもちろんですし、ネット販売しているなら販売サイトの利用料や事業用パソコンの購入費用、通信費用やプロバイダの利用料も経費になります。なぜなら、これらが無いと商品が販売できなかったといえるからです。その経費を使ったからこそ、収入がゲットできたということです。

では、事業主がネット販売の仕事をしながら食べた月見バーガーの購入代金は経費になるでしょうか? 答えは「No」です。その経費を払っていなかったとしても、ネット販売の収入は得られたと考えられるからです。このように、「この経費がなかったら売上につながらなかった! これを払ったから売上があがったんだ!」と言える支出、これが経費に該当するということです。