はじめに

スマホアプリなどを使って、日常の支払いをキャッシュレス化する動きが加速しています。特に若い世代では、QRコード決済は支出を管理しやすく、買い物をすればポイントも貯まるので、利用している人も多いでしょう。2022年9月に行われた労働条件分科会で、厚生労働省は2023年4月にもデジタル給与払いを導入する見通しになりました。これによって、給与の受け取り方法が増えることになります。

まだ2022年9月時点では、デジタル給与払いの制度案の提示がされた段階ですが、新しい制度なのでメリット以上にデメリットが気になります。

今回は、今までの銀行口座振込との違い、メリット、デメリットについて解説していきます。

給与のデジタル払い推進される理由

2021年9月にデジタル庁が発足し、国や自治体をあげて成長戦略の一つとしてデジタル化進められています。また日本は、海外の国々にくらべてキャッシュレス決済の比率が低く、デジタル化の遅れが問題視されていました。「給与のデジタル払い」は、スマホアプリや電子マネーに給与を振り込み、金融や通信サービスの利便性を向上させるための取り組みです。

もともと給与のデジタル払いは、銀行口座を作りにくい外国人労働者向けの給与支払い手段の一つにするという側面がありました。それに加え、新型コロナウイルス感染にともなう「新しい生活様式」に対応する必要性も生じました。

現在の日本では、労働基準法で賃金は現金で支払うことになっており、例外として銀行口座か一定の要件を満たす証券総合口座に振り込むことが許されています。給与のデジタル払いが認められれば、第3の給与支払いの手段になります。

デジタル給与払いの仕組み

デジタル給与払いの制度化にあたっては、どのような問題があるのか、問題をどう防いでいくのかが議論されています。

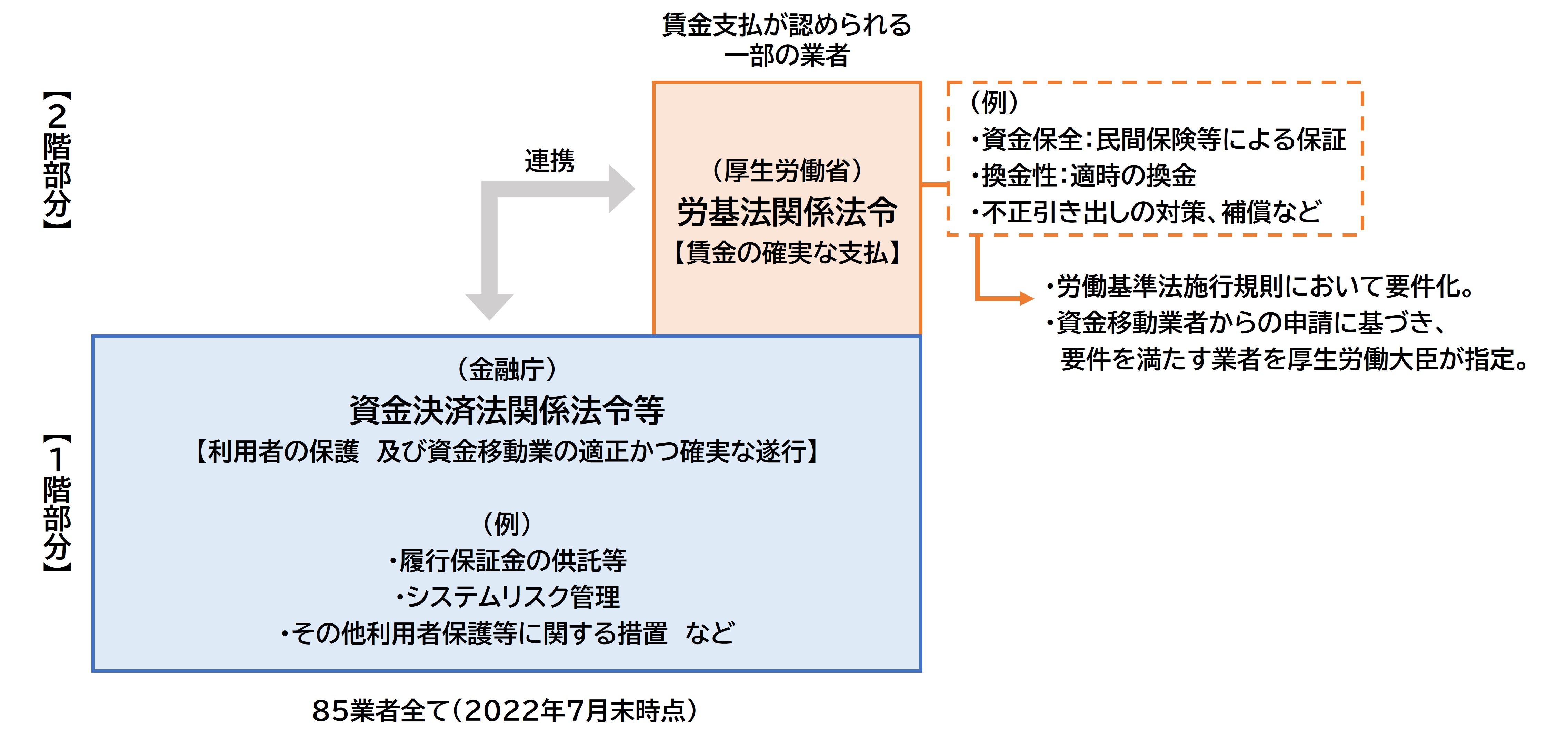

2022年9月13日に行われた労働条件分科会の「資金移動業者の口座への賃金支払について 課題の整理(7)」 の資料によれば、サービス事業者を労働者側が指定できることを前提条件としています。しかし、参入する事業者はかなり限られてくるのでないかと思われます。

まず1階部分では金融庁の登録が必要です。次に2階部分では給与デジタル払いの業者の要件を満たし、厚生労働大臣の指定を受けなければなりません。「○○ペイ」という名称だから、全事業者が給与受け取りの口座として認められるわけではありません。特に2階建てのサービスを維持するのは難しいという声があります。

資金移動業者の口座への賃金支払を認める場合に必要な規制のイメージ

※引用:「資金移動業者の口座への賃金支払について 課題の整理(7)」厚生労働省2022年

事業者として認められるためには次の5つの要件を全て満たさなければなりません。

(1) 破綻時に保証する仕組みを有していること

(2) 不正な取引で損失が生じたときに補償する仕組みを有していること

(3) 1円単位で受け取りができ、毎月1回は手数料の負担なく受け取りができること

(4) 賃金の支払いに関する業務状況等を厚生労働大臣に報告できる体制を有すること

(5) 賃金の支払いに関する業務を確実に行う技術的能力を有し、十分な社会的信用を有すること

5つの要件をすべて満たし、厚生労働大臣の指定を受けた事業者がデジタル給与受け取りサービスに参入することになります。