はじめに

ライバル会社の日清食品はどうか?

カップ麺の元祖といえばカップヌードルを提供する日清食品ホールディングス(2897)です。カップ麺が海外で好調なら、日清食品も業績好調であると予想できます。

画像:日清食品ホールディングス「2023年3月期 第3四半期決算発表」より引用

画像:日清食品ホールディングス「2023年3月期 第3四半期決算発表」より引用

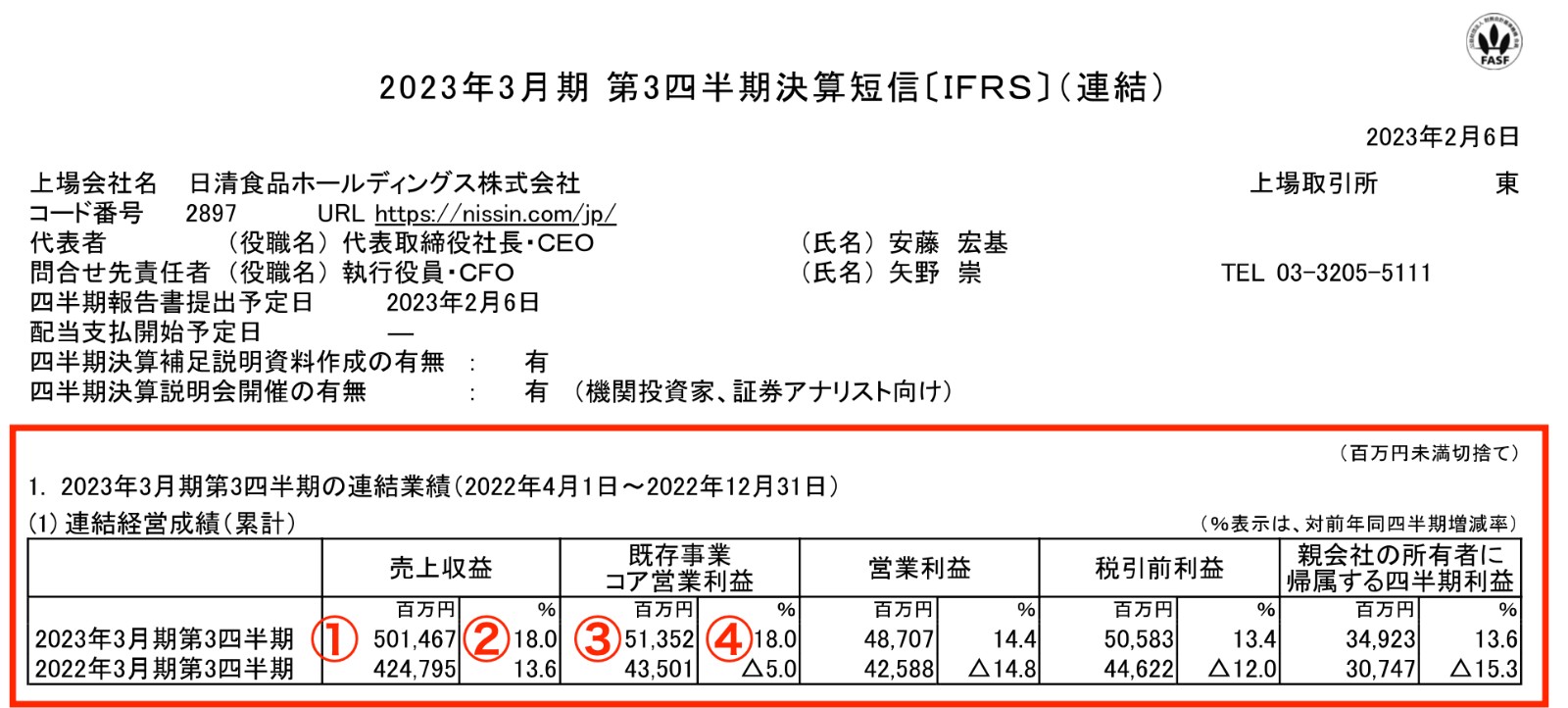

2月6日(月)に発表された2023年3月期第3四半期決算は、売上収益①501,467(百万円)、前年同期比②+18%、既存事業コア営業利益(※)③51,352(百万円)、前年同期比④+18%と好調。このタイミングで、通期予想を上方修正しています。

※営業利益から新規事業にかかる損益および非経常損益としての「その他収支」を除いた指標

決算説明書を確認すると国内のコア営業利益の伸び率①1.7%に対して、海外②17.2%と圧倒的に高いことが分かります。

画像:日清食品ホールディングス「第3四半期 決算補足資料」より引用

画像:日清食品ホールディングス「第3四半期 決算補足資料」より引用

決算短信には「米国においても、引き続き高い即席麺需要が続く中、価格改定の実施・浸透や差別優位性を明確にした付加価値商品の販売好調」とあります。やはり、海外でのカップ麺人気は間違いないようです。

2社が好調な理由は、海外でカップ麺が売れているためでした。赤いきつねがいいか、カップヌードルがいいか、個人的な好みは置いといて、2社の海外売上比率は、東洋水産が約40%、日清食品が約30%となっています。

決算発表後、どちらも株価は上昇していますが、海外売上比率の差が株価にも影響してくるのか−−2社の株価の行方に注目したいです。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。