はじめに

海外で、まさかの“節約志向”が追い風!?

そんな逆風の中、食品会社でありながら通期予想を上方修正している絶好調企業があります。「赤いきつね」「緑のたぬき」でおなじみの東洋水産(2875)です。当然、東洋水産にも原材料高はおもしになっているはず。いったいなぜ?

まずは第2四半期決算発表と同時に出された上方修正のリリースを見てみましょう。

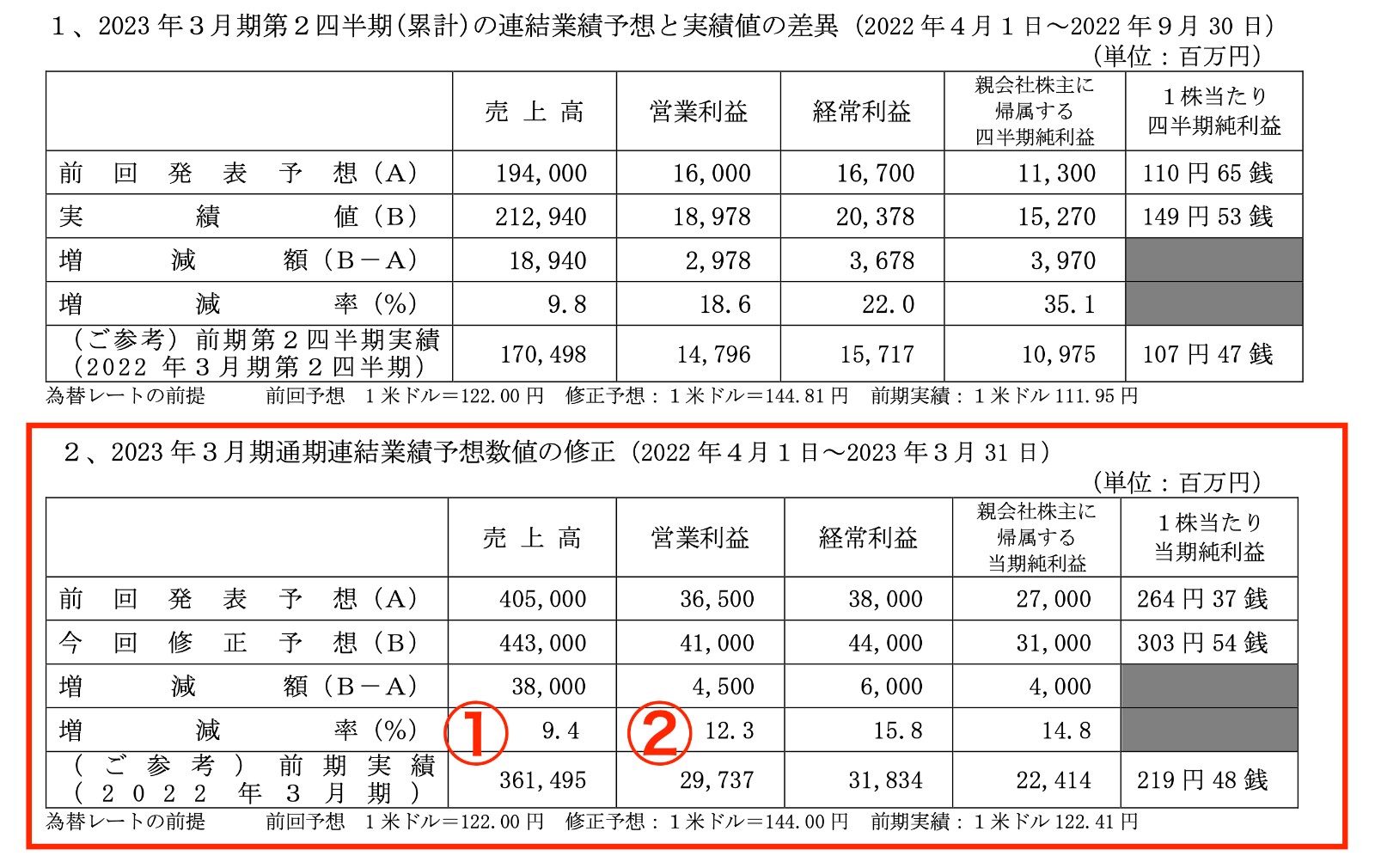

画像:東洋水産「2023年3月期第2四半期(累計)の連結業績予想と実績値の差異」より引用

画像:東洋水産「2023年3月期第2四半期(累計)の連結業績予想と実績値の差異」より引用

売上高当初予想405,000(百万円)から443,000(百万円)に①12.3%の上方修正、営業利益は当初予想36,500(百万円)から、41,000(百万円)に②12.3%の上方修正と、売上高の修正率より、営業利益の修正率のほうが高いことから、営業利益率が改善されていることが分かります。

その理由については「国内外での販売価格の見直し、海外での即席麺需要の高まりに対する生産体制の強化を積極的に推し進めたこと、為替による換算の影響等 」とあります。この中で、同社独自の理由は“海外での即席麺需要の高まりに対する生産体制の強化”ではないでしょうか?

さらに深掘りするために、決算説明書を見てみましょう。

画像:東洋水産「2023年3月期 第2四半期 決算説明会資料」より引用

画像:東洋水産「2023年3月期 第2四半期 決算説明会資料」より引用

前期差で明らかに大きく伸びているのは海外即席麺で、前期差+63億円、ドル換算で+34百万ドルとなっています。国内即席麺は、−21億円の減益ですから、むしろこちらは足を引っ張っていることになります。

では、直近の第3四半期の決算短信も見てみましょう。

画像:東洋水産「2023年3月期 第3四半期決算短信」より引用

画像:東洋水産「2023年3月期 第3四半期決算短信」より引用

売上高は①325,313(百万円)前年同期比②+21.3%、営業利益③31,885(百万円)、前年同期比③+28.5%と、引き続き二桁増収増益の輝かしい数字です。

3Q決算説明書 セグメント別営業利益

決算説明書でセグメント別利益の状況を確認すると、やはり海外即席麺が好調です。

画像:東洋水産「2023年3月期 第3四半期 決算参考資料」より引用

画像:東洋水産「2023年3月期 第3四半期 決算参考資料」より引用

第3四半期累計の営業利益が180億円、第2四半期までの営業利益は110億円でしたので、10-12月の3ヵ月で70億円の利益を上げたことが分かります。さらにドル換算で見ると、第3四半期累計の営業利益が136百万ドル、第2四半期までの営業利益は76百万ドル、10-12月の3ヵ月で60百万ドルと、利益の伸びがぐいーんと加速しています。

つまり、「われら日本が誇るカップ麺が、海外で大ウケ!」ということでしょう。

もう一度決算短信に戻ります。

セグメントごとの経営成績についての記載の中で、「海外即席麺事業は、製造コストの上昇等により価格改定を実施いたしましたが、インフレ率が高水準に推移していることによる節約志向の高まり等から即席麺の需要が高い状況で継続し」とあります。これはとても興味深い現象です。

日本では値上げすると、節約志向の高まりで商品が売れなくなるのとは反対に、海外ではインフレ率が日本よりも圧倒的に高いため、同じく節約志向の高まりで、値上げしてもまだまだ安く感じるカップ麺が重宝されているということです。日本人には高く感じるカップ麺が、海外では安く感じるというのは、喜んでいいのかどうかはさて置き、投資家としては非常におもしろい発見です。