はじめに

共済と保険、TV・Web・新聞折込など広告宣伝が頻繁に行われ目にしない日はない商品です。いずれも家・車・ひとのリスクを保障する商品ですが、違いは何か理解せず加入しているひとも多いのではないでしょうか? 値段の違いだけではない、共済と保険の違いを解説します。

共済と保険の違い

共済とは、相互扶助を目的とし、組合員や会員がお金を出し合い助け合う仕組みです。保険も基本的には相互扶助の理念から始まっていますから考え方は同じですが、共済は組合員や会員のための非営利事業というのが保険との大きな違いです。

組合員のために行っている事業ですから、共済加入の条件として、原則組合員であることが必要です。共済事業の趣旨に賛同し、出資金をだすことで、組合員となります。各共済により出資金以外にも、地域に住んでいることが条件の共済もあります。

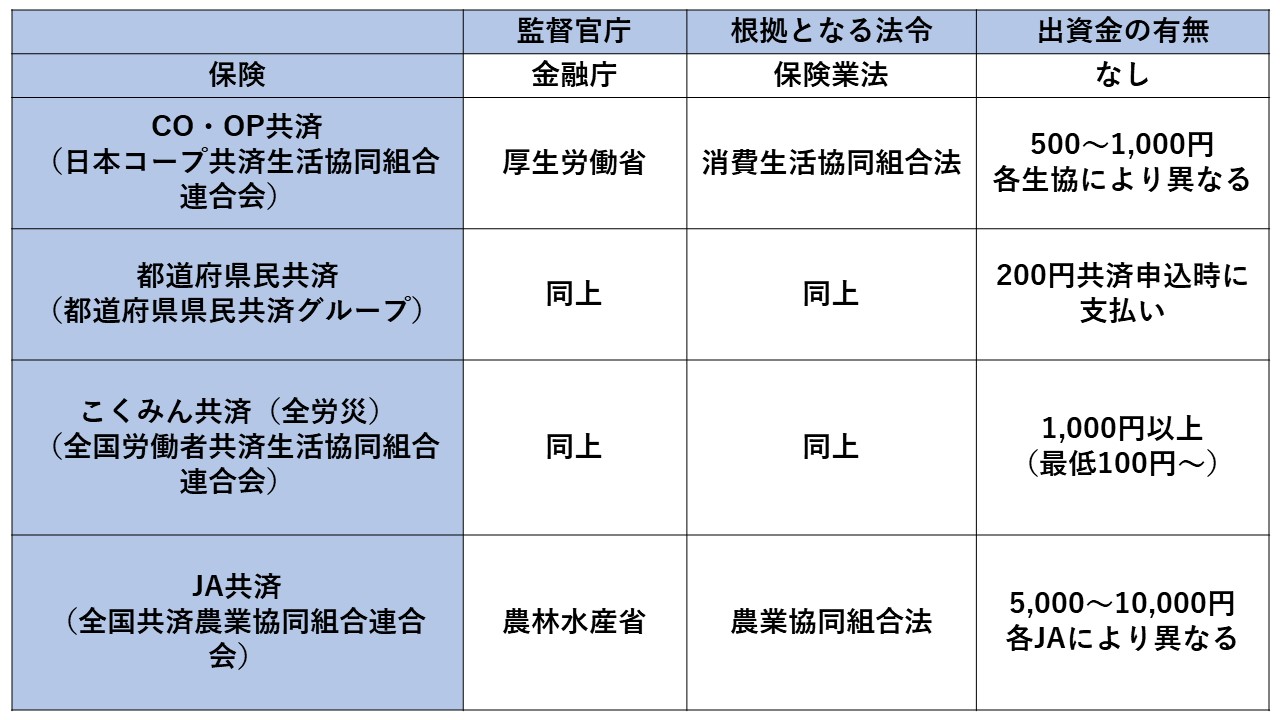

共済と名がつく組織はさまざまありますが、全国規模で知られている共済としては、CO・OP共済、都道府県民共済、こくみん共済、JA共済などがあげられます。共済と保険では、監督官庁や根拠となる法令も違います。先に挙げた4つの共済と保険について、一覧にしてみました。

共済は手軽で入りやすいのか?

共済は手軽で入りやすいと思われがちですが、本当に簡単なのでしょうか。共済の商品は定型プランがあり、商品選びは非常に簡単です。申込みは、書面、ネットからもできます。

実際、手続きを始めてみると、とても使いやすく、情報入力などはサクサク進んでいけました。少しむずかしいなと感じたのは、告知項目です。持病もなく過去に病歴がない場合は、質問事項に該当することがないので、簡単に次へ進めますが、現在通院している、健康診断で再検査をすすめられているようなひとは、告知の段階で苦戦しそうです。

質問に「はい」と答える項目があると、詳細の告知をしていかなければなりません。持病があっても条件付きで加入できる病気もいくつかはありますが、質問に「はい」と答えてしまうと加入できない場合が多いですから、持病を持っている場合は手軽に加入とは言えないようです。

保険に加入する場合は、担当する募集人が必ず同席し、申込のフォローをしますが、共済の場合、手続きは自分で進めていかなければなりません。正しい告知ができるのか不安が残ります。理解のないまま間違った告知で加入してしまうと、保険金を請求する際に、保険金が支払われないケースもあります。加入手続きは慎重に、わからない時は問合せ窓口に確認してすすめましょう。