はじめに

20代で貯蓄ゼロは35.7%、貯蓄ありの平均額は約339万円

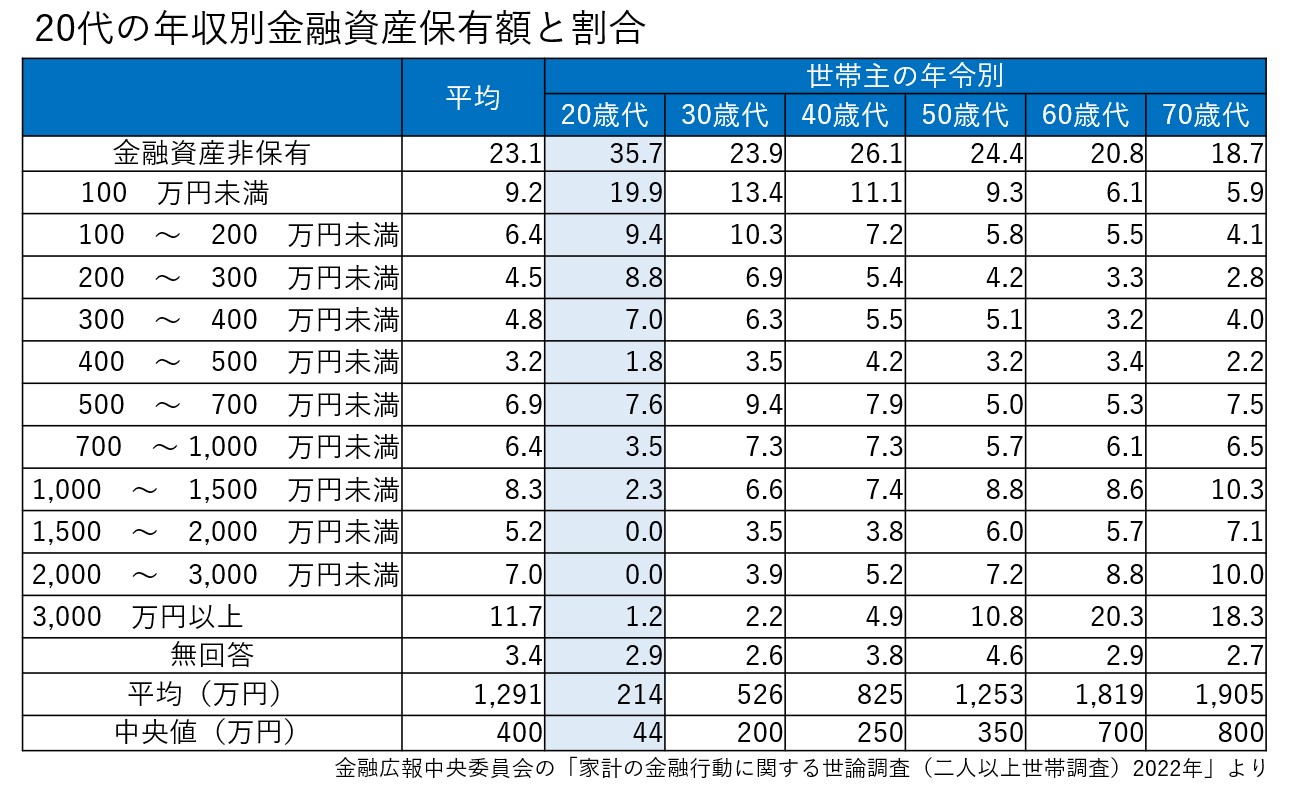

では、20代の平均貯蓄額はいくらでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査)」によれば、貯蓄がある世帯の平均貯蓄額は、約339万円です。

ただし、これは貯金がある世帯の平均額です。

貯蓄なしの世帯は35.7%、100万円未満の19.9%とあわせると、55.6%もの世帯が貯蓄ゼロ~100万円未満という結果です。平均貯蓄額は、貯蓄がない世帯を含めると214万円と少額になります。さらに貯蓄ゼロの世帯から数えて、ちょうど真ん中の世帯の貯蓄額(=中央値)は44万円という結果です。

20代夫婦は社会人として働き始めたばかり。貯蓄はまだまだこれから、という時期ではありますが、貯蓄額が少ないのは将来への不安にもつながりかねません。緊急予備資金として半年分の生活費程度の貯蓄ができるまでは、頑張って二人で働くという選択肢の検討も必要ではないでしょうか。

生活費は1カ月平均27万5000円

貯蓄をするには、収入アップとともに節約も大切。浪費が多ければいくら収入があっても足りません。総務省の「2019年全国家計構造調査家計収支に関する結果」によれば、都内で暮らす20代夫婦の平均生活費は月27万5000円です。

世帯収入の52万5000円から差し引くと25万円の黒字です。税金や社会保険料などにより可処分所得は減りますが、将来のライフイベントのために、月10万円程度は貯蓄に回したいところです。貯蓄は、生活費とは別の口座を利用します。生活費とは別管理にすることで、計画的に貯蓄しやすくなるメリットがありますので、ここは面倒がらずにしておきましょう。

そして、インフレ・増税時代を考えると投資の力が欠かせません。つみたてNISA(積立ニーサ、少額投資非課税制度)がおススメです。つみたてNISAで購入できるのは、長期の積立・分散投資に適した一定の投資信託とETF(上場株式投資信託)に限定されているので、投資初心者にとって、比較的安心して投資ができます。

2024年からNISAは新制度になるのでなおさらおススメです。投資による利益が非課税なのはそのままで、非課税の期間が今は最長20年ですが新NISAでは無期限になります。

また、今はつみたてNISAと一般NISAのどちらか一方しか活用できないのですが、新NISAではつみたてNISA同様の「つみたて投資枠」と一般NISA同様の「成長投資枠」を併用できるようになります。預貯金の次のステップでは、新NISAをはじめてみてはいかがでしょうか。

貯蓄・投資をする際には、目的と名義決めも同時にします。「旅行資金」「マイホーム資金」などが考えられますが、まずは「とりあえず100万円」でもよいでしょう。ただし、その貯蓄・投資はどちらの名義であっても「夫婦のお金」である、というコンセンサスが大切です。投資については、運用方法の決定権も夫婦間で決めておきます。

夫婦のあり方は、家計の管理にも影響しますが、逆もまた真なりです。「夫婦のお金」と「自分のお金」は、どちらも大切にしたいもの。お互いのためにどのようにバランスをとっていくか、双方が納得できる家計を作り上げて欲しいと思います。

あなたの家計、まだまだ見直すポイントあるかも?無理なく理想に近づく方法をお金のプロが無料で提案![by MoneyForward]