はじめに

公的年金と企業年金で生活はキープ可能

4年後、夫が65歳となったら公的年金が月額約14万円、企業年金が月額約10万円、合計約24万円がひと月の年金受給額となります。働きながら年金が受け取れる「在職老齢年金」の制度を利用できる条件は、年金の基本月額+総報酬月額相当額が48万円以下のため、相談者の夫の希望する働き方でしたら、働きながら年金を満額受給することが可能です。

さらに3年後 、相談者ご本人が65歳になったら公的年金を月額約9万円受給できるので、世帯合計約34万円がひと月の年金収入となります。現在の生活費の合計は約16万7,500円なので、年金開始後に夫婦とも退職となっても、今の生活は送れることになります。

また、相談者自身のパートを退職するタイミングですが、夫の毎月の手取りが約20万円ありますので、もしすぐに退職となっても家計が赤字になることはありません。

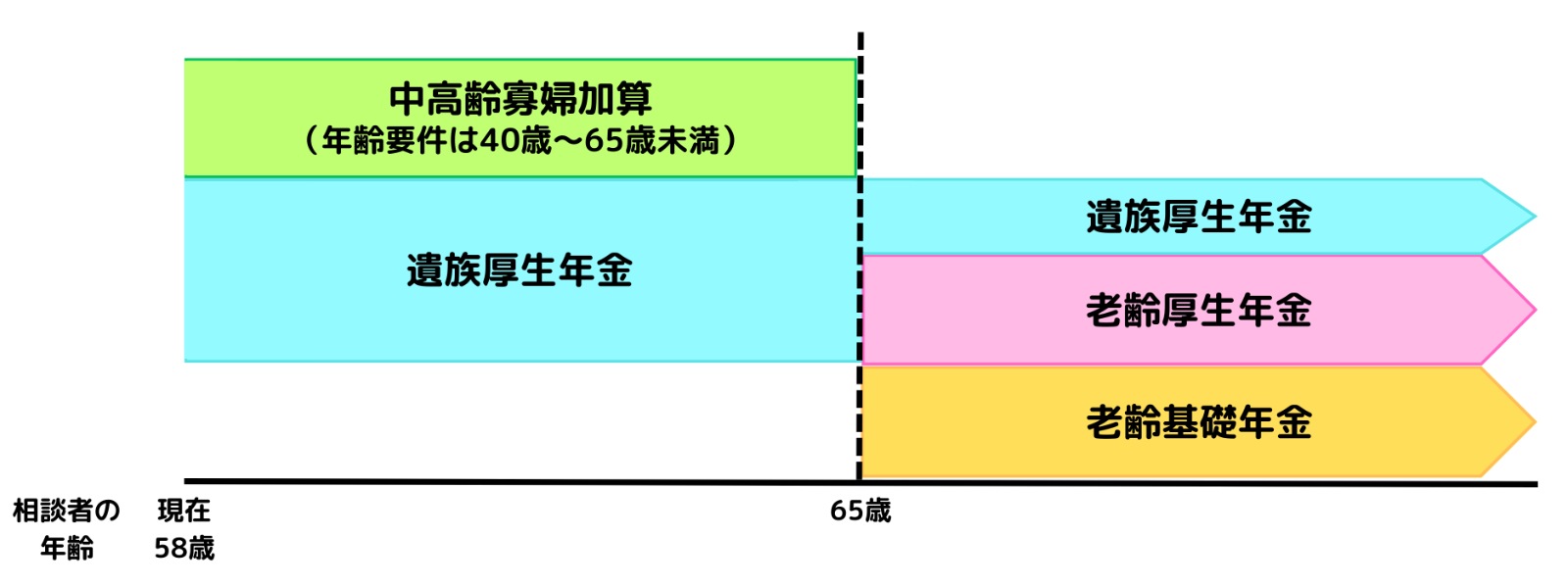

万が一の場合の遺族厚生年金

画像:筆者作成

画像:筆者作成

次に、夫が死亡した場合の妻の保障について見ていきます。

まず相談者の場合、子どもは現在22歳なので遺族基礎年金が受け取れる「18歳到達年度の末日までにある子(障害の状態にある場合は20歳未満)のいる配偶者」にはあてはまらないため、夫が死亡となっても残された妻は遺族基礎年金を受け取ることはできません。

自身の年金が開始となる65歳に達する前に夫が亡くなった場合は、遺族厚生年金に中高齢寡婦加算をプラスした金額を受け取ることになります。

この場合受け取れる遺族厚生年金の年金額は、亡くなった人の老齢厚生年金の報酬比例部分の4分の3の金額です。また、中高齢寡婦加算は65歳になるまでの間、年額59万6,300円ですので、相談者の場合の受給額はあわせて年額約130万円となります。

ちなみに企業年金は受給者が亡くなったあとに、遺族が死亡一時金や年金などを受け取れるかどうかは、制度の種類と規約によって異なります。相談者の夫の場合は、生きている間は終身にわたって年金を受け取ることができますが、死亡後の保障はないタイプのものでした。

自身の老齢年金の受給が開始となったら

相談者が65歳となり、自身の老齢年金の受給が開始となった場合、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。つまり、遺族厚生年金から自分の老齢厚生年金を引いた差額が遺族厚生年金の支給額となります。相談者の場合を試算したところ、差額は年額約39万円となり、自身の老齢年金とあわせて年額約150万円受け取れる計算になります。

相談者自身が65歳に達する前に夫が亡くなった場合、パート代を考慮しなければ遺族厚生年金+中高齢寡婦加算の合計で、月額にすると約10万円が家計の収入となります。また、65歳以降はご自身の老齢年金+遺族厚生年金の約12万円です。

相談者の場合、住宅ローンの返済が完了しているため、配偶者死亡時の生活費を前年の60%と考えて試算しますと、ご希望だった家のリフォーム代もまかなえ、特に問題なくセカンドライフが送れる結果となります。