はじめに

値上げ疲れが追い風になった黒子企業

じつは、そんな値上げ疲れが追い風になっている企業があります。「水」「お茶」「炭酸飲料」に特化した製造販売メーカー、ライフドリンク カンパニー(2585)です。

「水」「お茶」「炭酸飲料」は、清涼飲料水の中でも成長している市場です。たしかにお水やお茶を自動販売機で買うなんて、わたしが子どもの頃には考えていませんでした。今では、飲料水の中でも、主役を張っています。

同社は、液種・容量を絞った「少品種化」、工程の「内製化」、工場の「全国展開」という3つの特徴を持ちます。低価格で、かつ安定供給を強みに、総合スーパー、業務スーパー、ドラッグストアなどのメインプレーヤーへ商品を提供。消費者の嗜好が、より割安なプライベートブランド商品に向かう中、じつに売上の約6割が、小売・プライベートブランド飲料の製造受託ですから、好業績であるのも納得です。

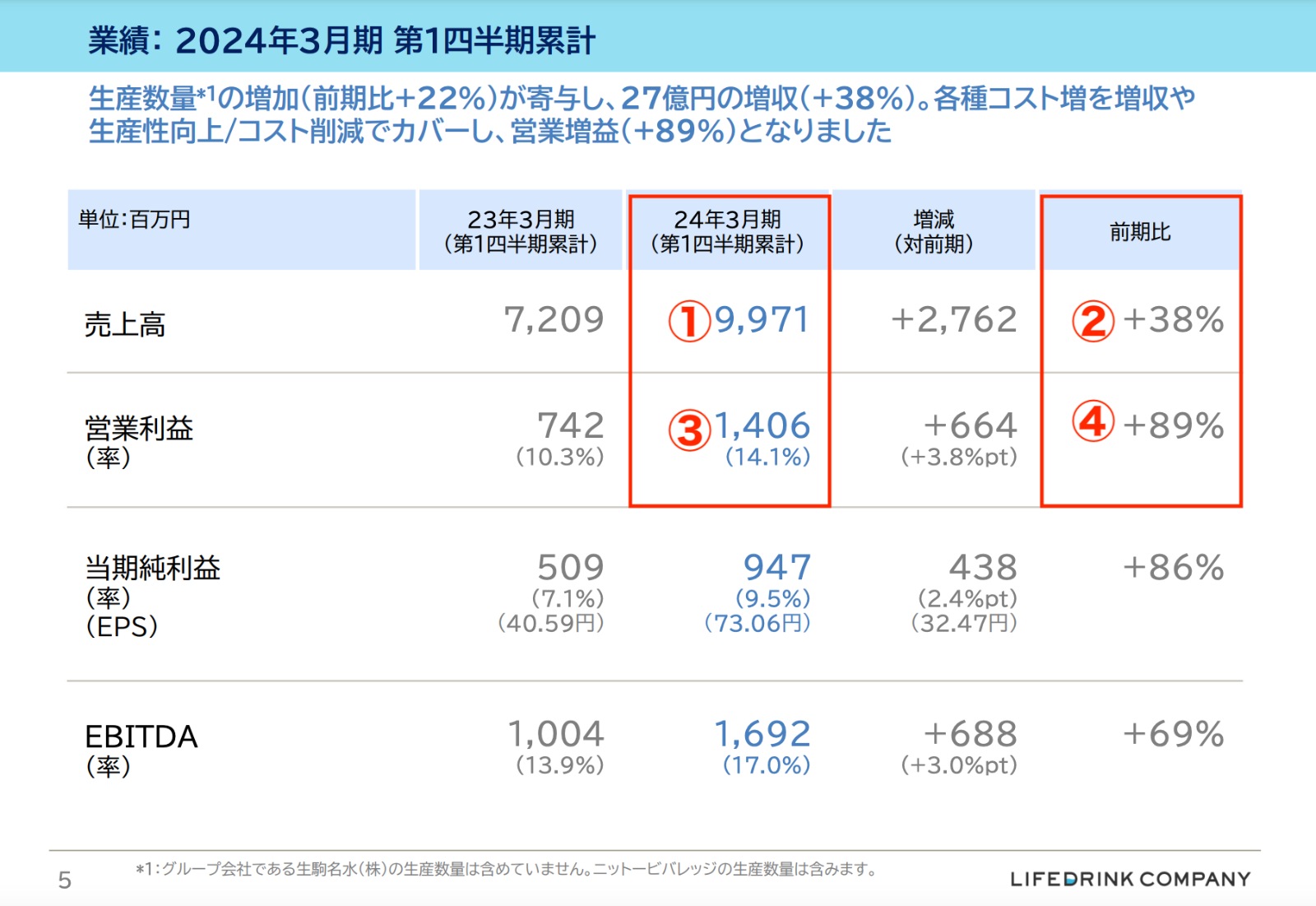

2024年3月期第一四半期の決算を確認しましょう。

画像:ライフドリンク カンパニー「2024年3月期 第1四半期決算補足説明資料」より引用

画像:ライフドリンク カンパニー「2024年3月期 第1四半期決算補足説明資料」より引用

①売上高9,971(百万円)、②前年同期比+38%、③営業利益1,406(百万円)、④前年同期比+89%と素晴らしい数字。原材料費や光熱費の高騰を売上増加、生産性の向上という企業努力により完全にカバーしています。営業利益率14.1%とありますが、同業の伊藤園(2593)は4.53%、北海道コカ・コーラボトリング(2573)は1.17%ですから、異例の高さと言えます。

通期予想に対する進捗率は、営業利益ですでに38%を達成しています。前年は23.8%なので、十分上方修正期待が持てそうです。

画像:TradingViewより

画像:TradingViewより

上場以来、株価はほとんど下げることなく、きれいな上昇トレンドを継続しています。通常、IPO銘柄は、上場直後が高値で、そこからずるずる下げ続けることが多い中、ここまで安心感の持てる銘柄は稀有な存在です。

2026年3月期を最終年度とした中期経営計画では、営業利益50億円、EBITDA67億円を目標に掲げています。2024年3月期が上振れ着地すれば、中期経営計画も増額修正されるかもしれません。

EBITDAというのは、営業利益に減価償却費とのれん償却費を足したものです。同社は新工場の建設や買収を積極的に行っているため、減価償却費とのれん償却費が営業利益を削っています。そのため、営業利益よりもEBITDAのほうが実力値に近いと考えられます。

代表取締役の岡野邦昭氏は、2023年3月期の決算発表説明会の折「水・お茶・無糖炭酸といったベーシックな飲料市場は、今後も生活様式の変化、消費活動の変化、健康志向の高まりなどにより、安定的に成長すると見込んでいます。特に、その中でも小売プライベートブランド飲料や低価格飲料といったジャンルは、市場全体以上に成長すると見込んでいます。昨今の原材料価格の高騰や水道光熱費の負担増などを背景とした食品・飲料の値上げなどにより、小売プライベートブランド飲料や低価格飲料といったジャンルへのシフトが加速していると感じています」と発言しています。

ここのところ、インバウンド需要の堅調さが目立ち、関連企業の業績は絶好調、株価も続々と高値更新しており、つい投資家としてもそちらに目がいきがちですが、その裏で、じわりじわりと進行している日本人の節約思考にもしっかり目をむけたいところ。

株式投資のおもしろいところは、経済が好調なときも停滞しているときも、それぞれの市況を得意とする企業が存在することです。どちらにも臨機応変に投資できる、身軽な投資家でありたいですね。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。