はじめに

今期の予想は意外にも減益!?

着地は文句なしの業績でしたし、市場自体が成長しているのであれば、今期予想も期待できると思いきや、意外にも冴えない数字です。

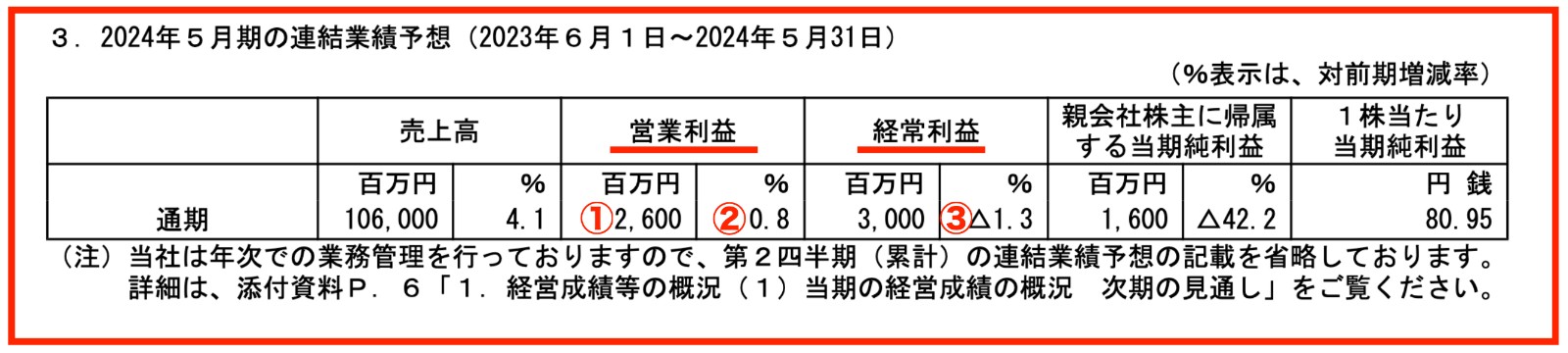

画像:ブックオフグループHD「2023年5月期 決算短信〔日本基準〕(連結)」より引用

画像:ブックオフグループHD「2023年5月期 決算短信〔日本基準〕(連結)」より引用

2024年5月期の通期予想は①営業利益2,600(百万円)、②前年同期比+0.8%とほとんど変わらず、経常利益に関しては③−1.3%とまさかの減益予想です。

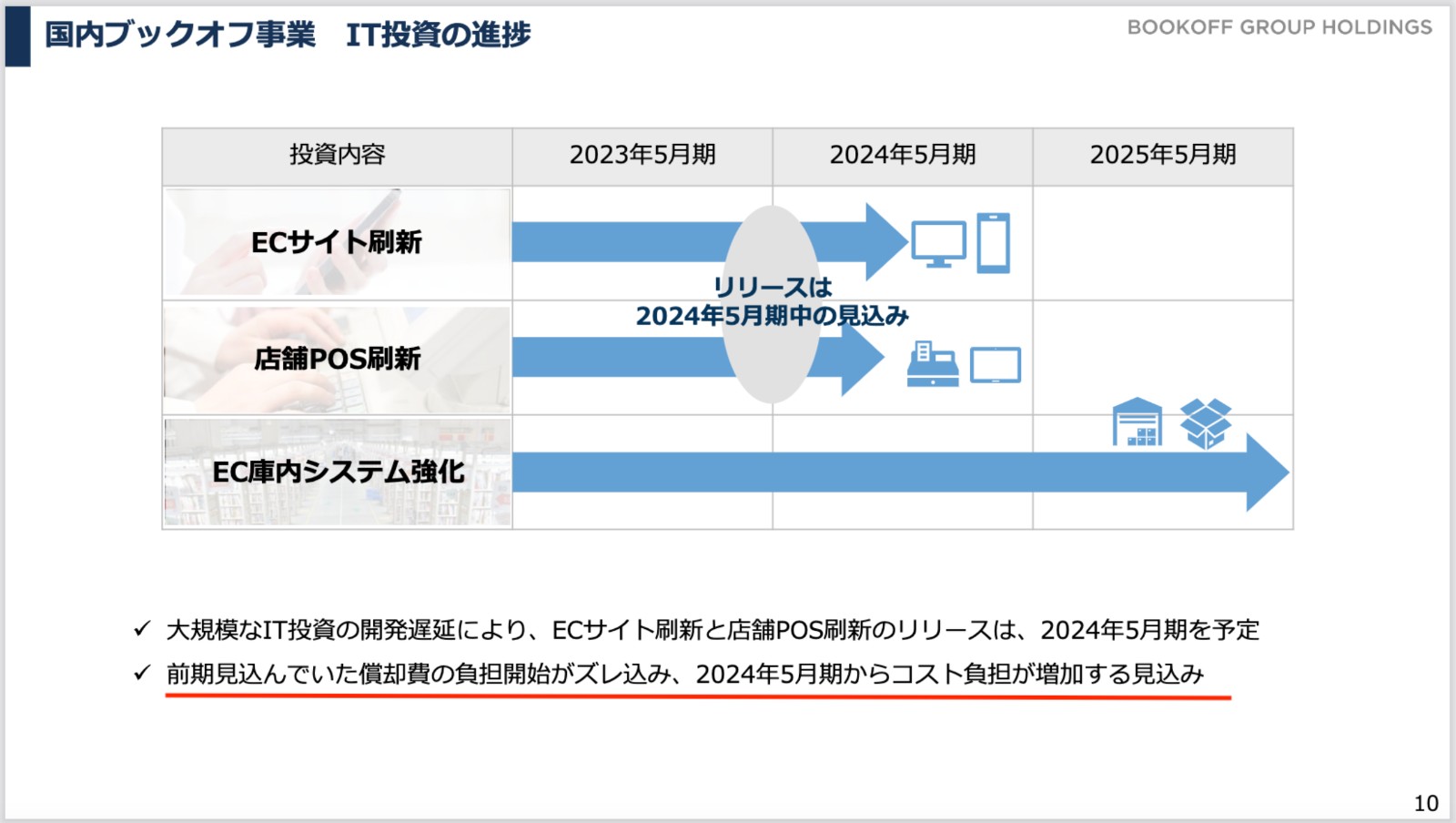

減益予想の理由は、決算説明資料に記載がありました。同社では、大規模なIT投資を行っておりますが、開発が予定より遅延しており、その減価償却負担が今期よりスタートするため、コスト負担の増加によって利益が圧迫されるようです。

画像:ブックオフグループHD「2023年5月期 決算説明資料」より引用

画像:ブックオフグループHD「2023年5月期 決算説明資料」より引用

減価償却費は、実際にはお金が出ていくものではなく、会計上の処理の問題なので、わたしはプラスに捉えています。将来利益を生み出すための投資ならば、一時的に利益が削られても、高くジャンプするためにしゃがんでいるところだと思えば、同社の物足りない通期予想もかえって有望に感じます。

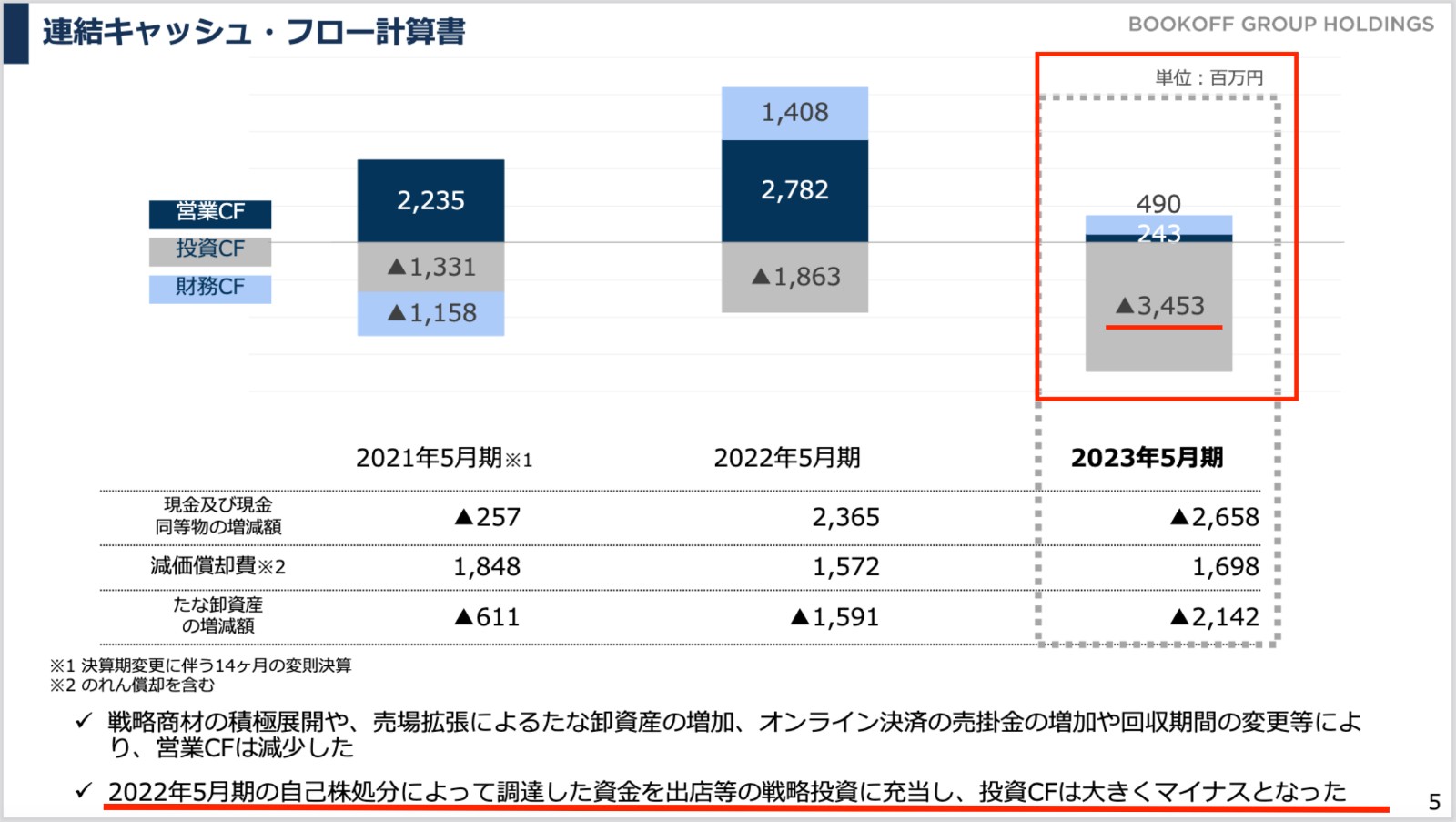

前期のキャッシュフロー計算書を見ると、「出店などの戦略投資のため、投資CFが大きくマイナスとなった」とあります。当然、出店数が増えれば売上は伸びますから、こちらも好意的に取れます。

画像:ブックオフグループHD「2023年5月期 決算説明資料」より引用

画像:ブックオフグループHD「2023年5月期 決算説明資料」より引用

決算発表後の急落は絶好の買い場?

数字上の今期予想が物足りないことから、株価は決算翌日は窓をあけて急落。前期は、期初の予想から2度の上方修正をしていることから、控えめに予想を出している可能性も考えられます。

画像:TradingViewより

画像:TradingViewより

月次の既存店売上高も順調に前年を上回っていますし、消費者の節約思考はますます強くなっていることを考えると、同社の追い風はしばらく止みそうにありません。

画像:ブックオフグループHD「2023年8月 月次の売上状況について」より引用

画像:ブックオフグループHD「2023年8月 月次の売上状況について」より引用

今期の上方修正が期待できると判断するなら、先回り買いを狙うのも一つの戦略かもしれません。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。