はじめに

会社員とフリーランスが負担する社会保険料の違い

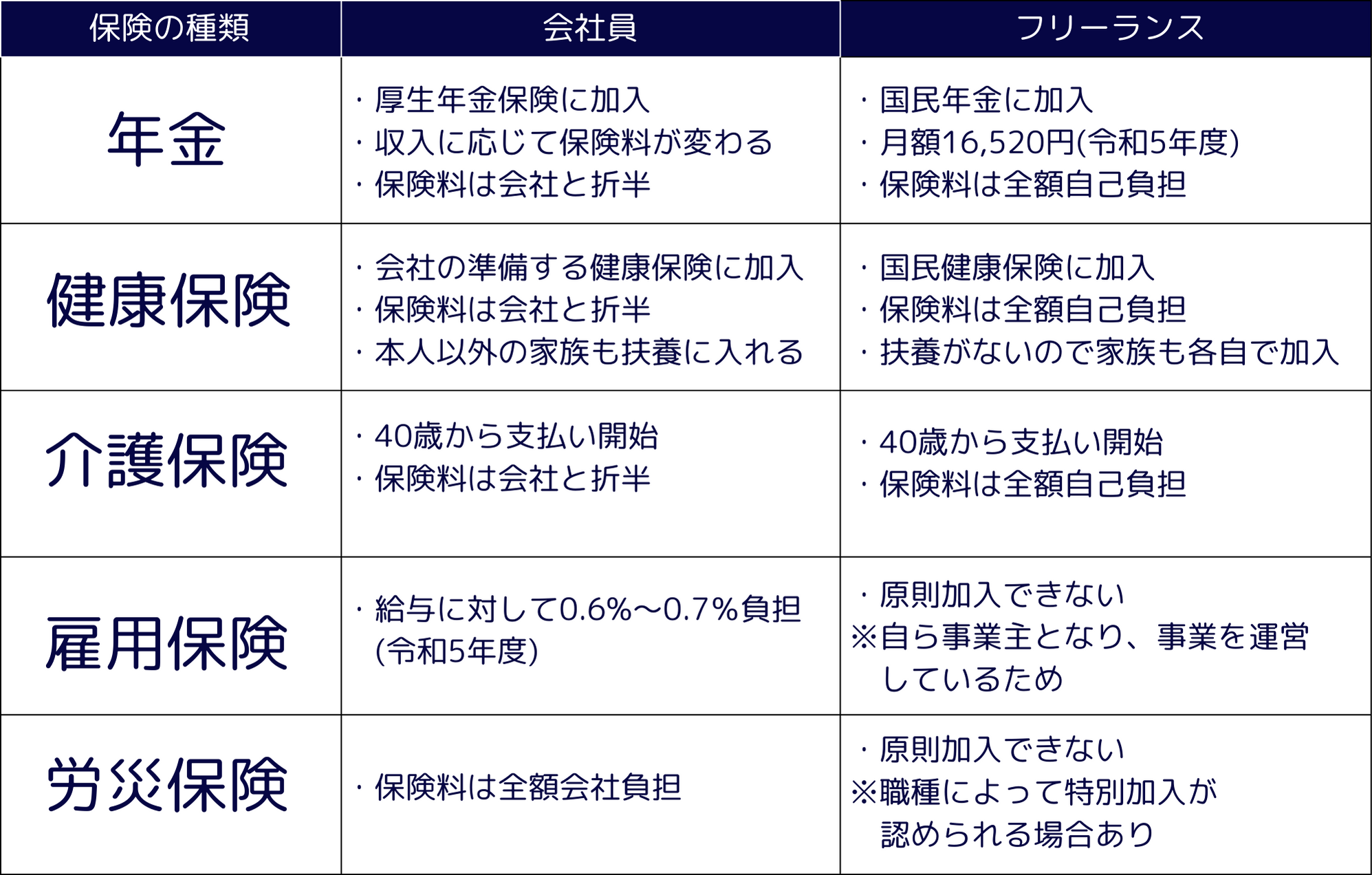

会社員とフリーランスの社会保険の違いについて表にまとめました。

画像:筆者作成

画像:筆者作成

繰り返しになりますが、会社員の厚生年金保険、健康保険、介護保険の保険料は、会社が半分を負担します。一方、フリーランスは全額自己負担です。また、雇用保険と労災保険については、フリーランスは原則加入できません。

つまり、会社員からフリーランスへ働き方を変えると、社会保険料の負担は増え、公的な保障は減ることになります。このデメリットを自分自身で補う必要があるのです。

社会保険料を抑えるためにできること

負担が大きくなる社会保険料を少しでも抑えるためには、健康保険への加入の仕方をしっかりと検討する必要があります。以下のような選択肢があります。

保険料の負担が少ない自治体に住む

国民年金の保険料は一律ですが、国民健康保険の保険料は自治体によって異なります。働き方を変えるタイミングで引っ越しを検討するのであれば、保険料負担の少ない自治体に引っ越すことで保険料を抑えられます。

加入していた保険を任意継続する

退職した会社(2カ月以上継続して社会保険に加入している場合のみ)の保険に任意継続(最長2年)で加入することができます。これまでは会社が負担してくれていた保険料も自分で負担することになるので、保険料の負担は増えます。ただし、一定要件を満たした家族を扶養に入れることができるので、扶養する家族の多い方は負担が減る可能性があります。

国民健康保険組合に加入する

フリーランスが加入できる健康保険組合もあります。たとえば、デザイナー等クリエイティブな仕事をしているフリーランスとその家族が加入できる「文芸美術国民健康保険組合」があります。保険料も一律なので国民健康保険より保険料を抑えられる場合があります。ただし、保険組合加盟の団体に所属する必要があり、団体への加入費用が別途必要です。

家族の扶養に入る

家族が会社員や公務員で健康保険組合に加入している場合、扶養に入る方法もあります。一般的に扶養の目安は年収130万円未満とされていますが、健康保険組合によって要件はさまざまです。要件を満たせば、扶養に入ることができ、保険料を支払う必要はありません。

どの選択肢が保険料を抑えられるかは収入や扶養する家族の人数、お住まいの自治体などによっても異なります。会社を辞めて時間が経過してからでは選べない選択肢もあるので注意が必要です。会社を辞める前に、実際に保険料を計算してみて、自分にとってのベストを選択しましょう。