はじめに

「新NISAと旧NISA」「つみたて投資枠と成長投資枠」併用中の売却の優先順位は?

新旧NISAの併用中にお金が必要になった場合は、非課税期間に期限がある旧NISAから引き出すのが無難です。非課税期間が終わると、旧NISAで運用中の資産は課税口座に移され、以降の利益には税金がかかってしまいます。その前に、資産は使い切るか、1 度売却して新NISAの口座で買い直しましょう。

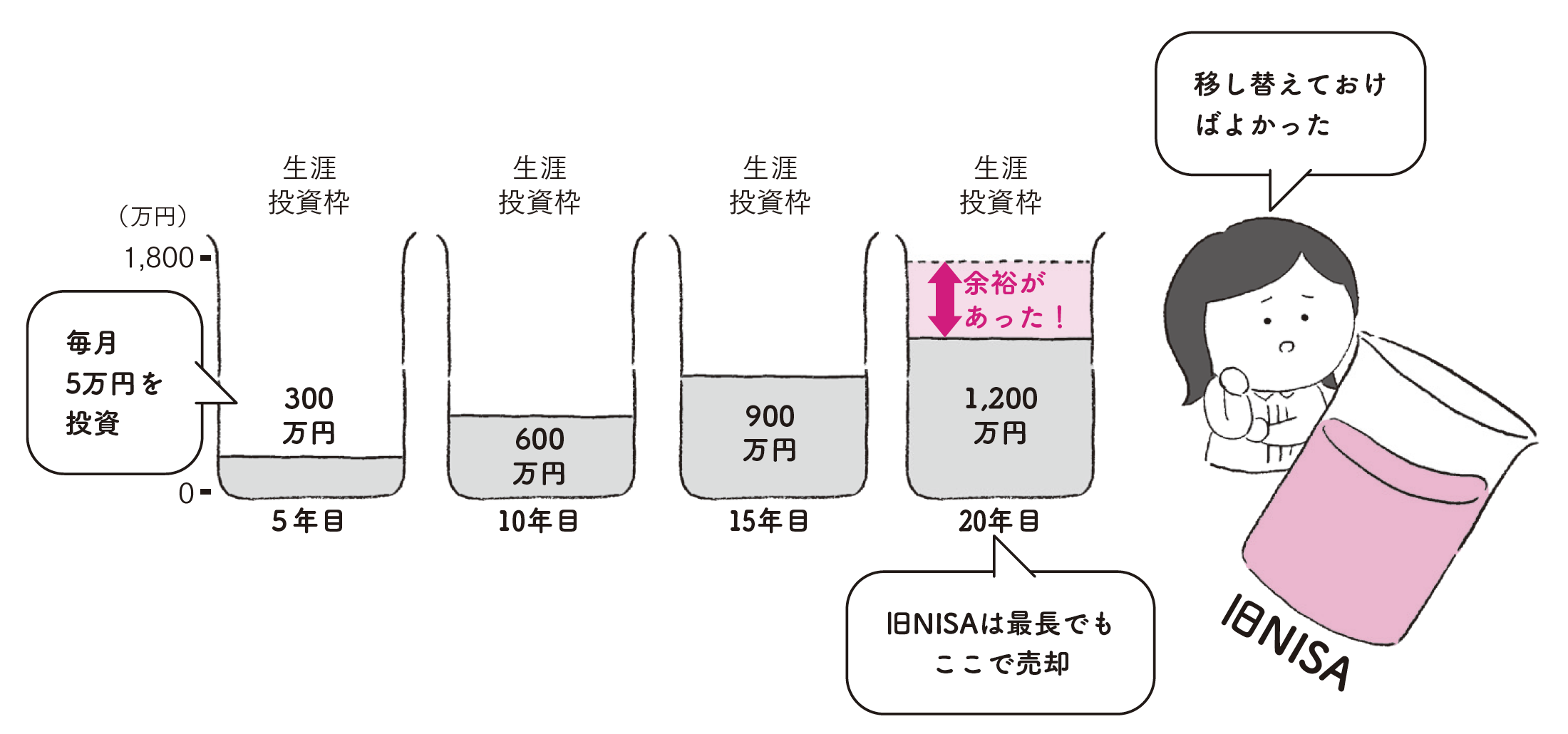

そもそもの話ですが、新NISAの生涯投資枠を使い切れない、または時間がかかるなら、旧NISAの資産は早めに売却を行い、新NISAに移し替えた方がベターです。

例えば、新NISAで毎月5万円を投資する場合、20年かけても生涯投資枠を使い切ることはできません。また、新NISAは年間の投資上限額が決まっているので、1 度に移し替えるのは難しい場合もあります。

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

当初から生涯投資枠を使い切れないことが判明しているなら、早めに移し替えるのもアリ。新NISAへの移行が完了すれば、非課税期間の終了を心配する必要もありません。

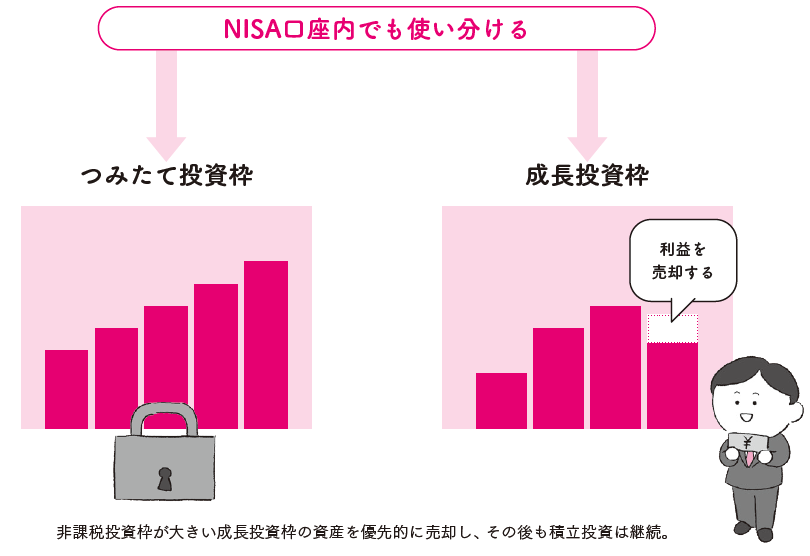

また、新NISAで「つみたて投資枠」と「成長投資枠」併用している場合は、非課税投資枠が大きく、一括で再投資しやすい成長投資枠の資産の利益部分を、優先的に取り崩すのがおすすめです。資産運用のベースとなるつみたて投資枠は、なるべく手をつけずに運用を続けましょう。

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

暴落しても焦らず淡々と積立・運用を続けよう

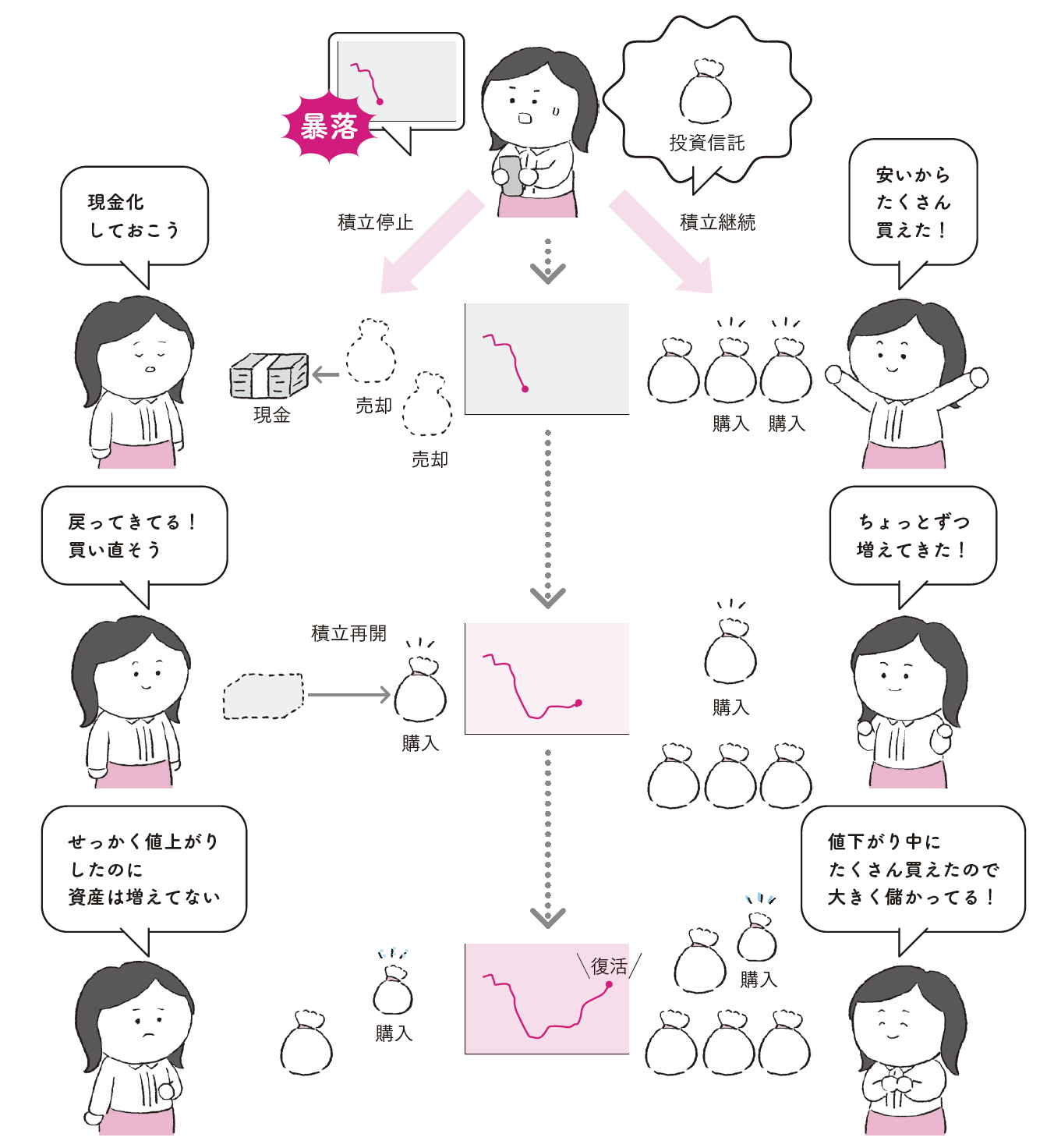

自分の資産を確認したときに下がっていることもあるでしょう。そんなとき、慌てて積み立てを止めたり、積立金額を減らしたり、資産を売却したりするのはおすすめしません。

これまでの数十年間を見るだけでも、リーマンショックやコロナショックなど、市場の暴落は何度もありました。今後も5年や10年といったスパンで暴落は起こると考えるのが自然です。一方で、長期目線で市場の変動を見てみると、世界経済は右肩上がりで成長を続けています。相場が下がったタイミングで資産を売却してしまうのは、安く買えるチャンスを逃すことにもなるのです。

NISAを利用した長期運用では、途中で辞めずに続けることが成功の秘訣。もちろん、相場が上がっているのに自分の資産だけが下がっている場合には見直しが必要かもしれませんが、市場全体が下がっているタイミングで一喜一憂しない心構えを持ちましょう。

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

著書「イラストを見るだけでわかる 新NISA」(二見書房)より

暴落時こそ絶好の買いどき、「バーゲンセール」のようなものだと割り切ってしまうのも一つの考えです。相場が下がったときにたくさん買い集めることで、市場が回復したときに資産増加の恩恵を受けられます。