はじめに

資産形成の手段としてNISAが注目されていますが、その目的が老後資金と明確な50代にとってはiDeCoの活用が有効というのをご存じでしょうか?

「iDeCoは50代から始めても遅いのでは…?」「50代からのiDeCoはあまり効果がないのでは…?」と誤解されている方があまりに多い印象なので、本記事でiDeCoを50代から始めても遅くない理由を解説していきたいと思います。

確かにiDeCoには拠出可能な年齢や条件に制限があります。ただ、その制限を鑑みても50代からのiDeCo活用は見逃せないくらいのメリットもあるんですよ。

働き方次第で60歳以降もiDeCoに加入し続けられる

以前は、iDeCoの加入は60歳未満の方に限られていました。しかし、法改正により、国民年金の被保険者であれば、65歳になるまでiDeCoに加入し、掛金を拠出し続けられるようになりました。特に60歳以降も継続雇用制度などを利用して働く予定の会社員・公務員の方は、厚生年金の被保険者(国民年金の第2号被保険者)となるので、65歳までの加入が可能です。

iDeCoは老後の資産形成を目的として作られた私的年金制度です。つまり自分で掛金を拠出して、運用方法を選び、掛金とその運用益との合計額を一時金または年金として受け取ります。65歳までの加入が可能になったこと、そして老後資金を自助努力できる点がiDeCo加入の最大のポイントといえるでしょう。

iDeCoの税制メリットは数年でも大きな効果

iDeCoには「掛金が全額所得控除」「運用益を非課税で再投資できる」「受け取る時も大きな控除が受けられる」といった3つの税制メリットがあります。

所得控除によって軽減される税負担額を考えると、iDeCoの加入期間が5年程度であったとしても大きなメリットといえます。

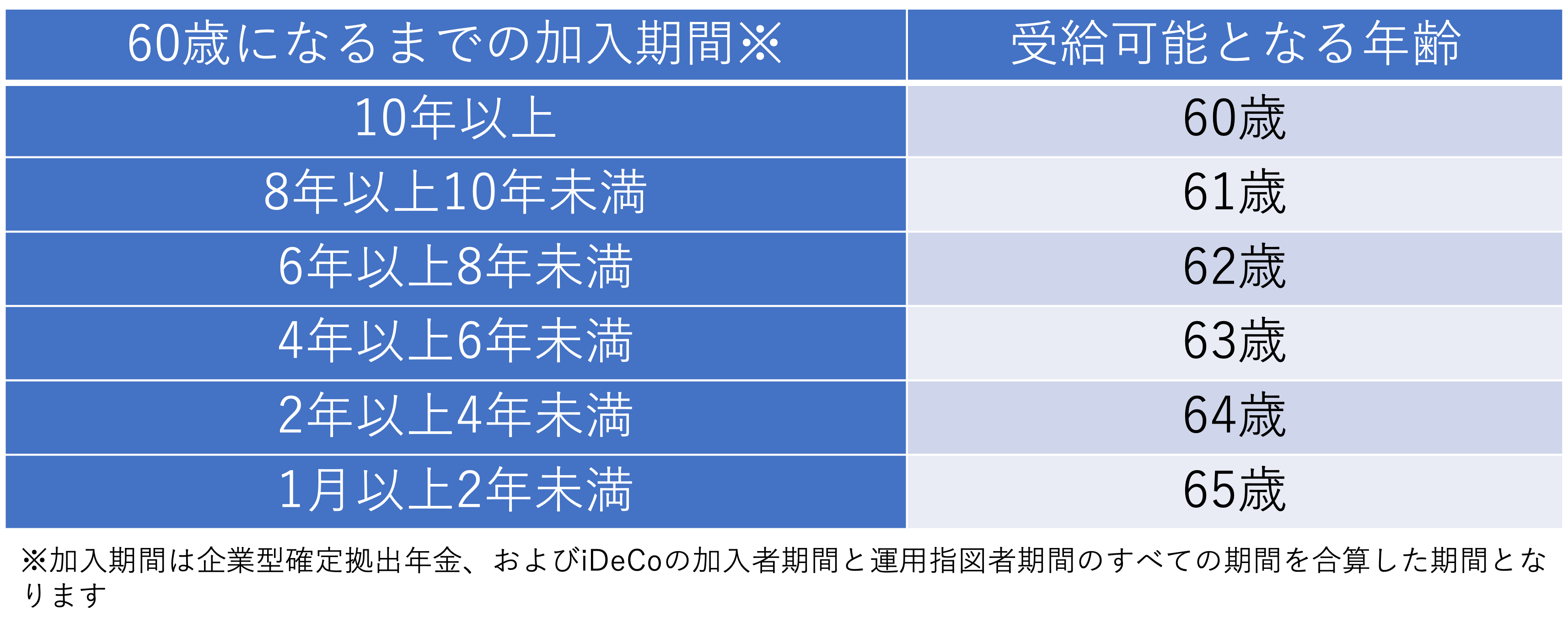

ただし、iDeCoには「掛金を拠出できる期間」と「年金資産の受取りが可能となる年齢」に制限があります。

60歳から年金資産を受け取るには、60歳になるまでにiDeCoに加入していた期間が10年以上必要です。10年に満たない場合、60歳になるまでの加入期間に応じて、受給可能となる年齢が段階的に繰り下げられます。

60歳以上で初めてiDeCoに加入した場合、加入から5年を経過した日から受給できるようになります。

上記の表からもわかるように、58歳を過ぎてから加入した場合、iDeCoの受け取りは65歳以降になります。それでも家計に支障がないのであれば、iDeCoの税制メリットを活かせないか検討しましょう。