はじめに

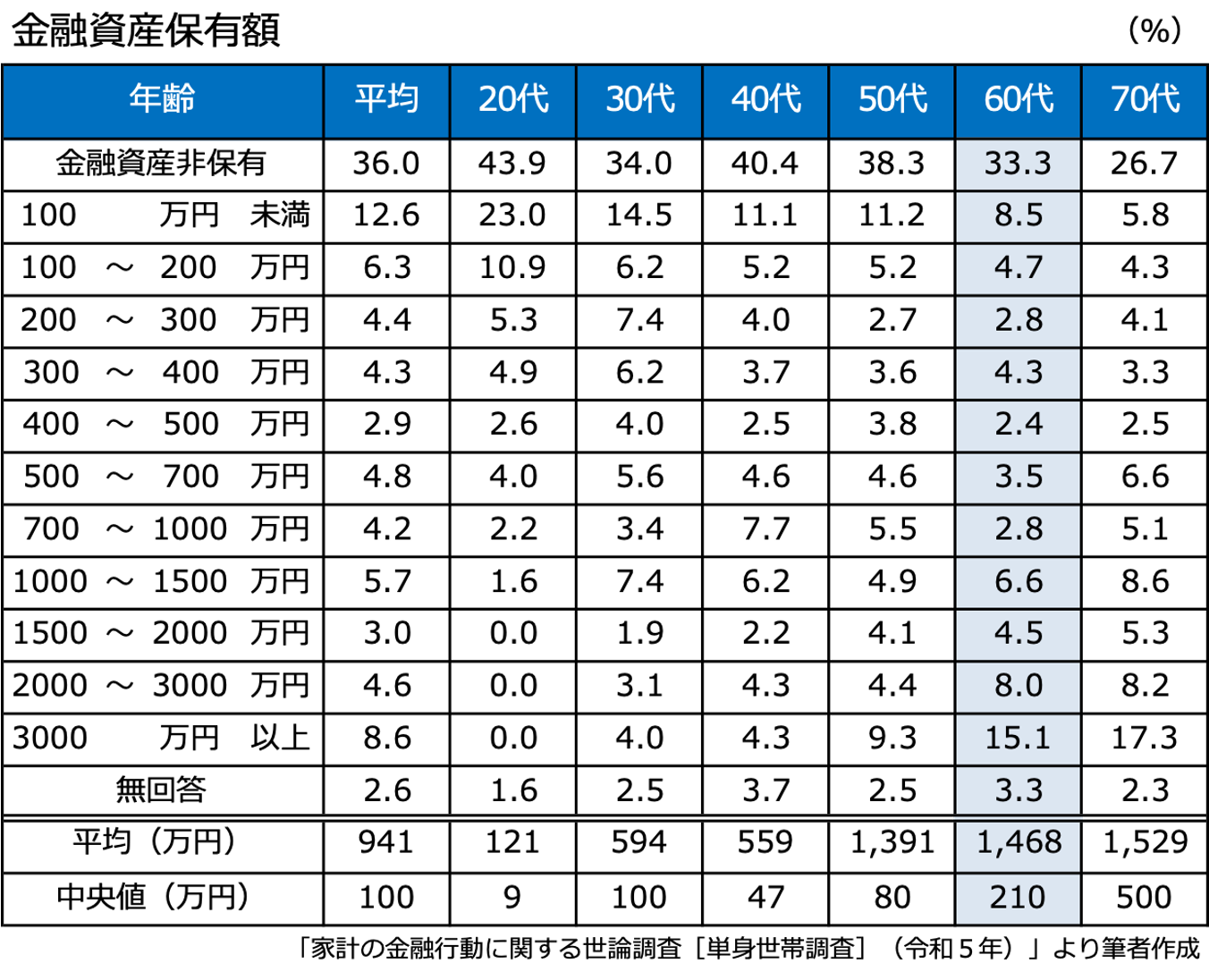

独身60代の平均貯蓄額は1,468万円

では、独身60代はどのくらい貯蓄があるのでしょうか。貯蓄がしっかりあれば、給与や年金の収入が決して高額ではなくとも安心です。金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯調査)2023年」によれば、独身60代の貯蓄額平均は1,468万円です。この数字だけを見ると、多くの人が1,000万円以上の貯蓄は持っている、と思いがちですが、実態はそうではありません。

貯蓄額のデータでは、少数の高額資産保有者によって平均値が大きく引き上げられることがあるので、実態を知るには、単純に合計を人数で割った平均値よりも、中央値を見ることが適切です。中央値とは、数値の小さい人から大きな人まで並べた時、真ん中の人の値のこと。独身60代の平均貯蓄額は1,468万円ですが、中央値は210万円です。

表を見ると、独身60代の33.3%は金融資産非保有、つまり貯蓄ゼロです。残りの66.7%が貯蓄をしていて、なかでも3,000万円以上の貯蓄のある人が15.1%と最多ということがわかります。つまり、貯蓄額は二極化している状況、ということです。

老後の生活が現実のものとなってくる時期に、貯蓄がないのは不安材料でしょう。シニア世代になっても続けられる仕事などの収入の確保や、資産の棚おろしをして経済価値をはかるとともに身軽になっていくことも、大切な視点ではないでしょうか。

東京都の独身女性の1カ月の支出額は平均17万1074円

続いて、1カ月の支出額を見ていきましょう。総務省の「2019年全国家計構造調査(旧全国消費実態調査 )」によると、東京都の女性単身者の1カ月の平均支出は17万1074円 です。

そのうち、東京等の首都圏では家賃が大きなウエイトをしめる傾向にあります。公益財団法人不動産流通推進センターがまとめた「2023不動産統計集」 によれば、東京の賃貸マンションの家賃相場は上昇傾向で、2023年9月のデータでは、ワンルームの家賃平均は7万6765円(6万5754円~8万7269円)、1LDK~2DKの家賃平均は8万8171円(7万6069円~10万2194円)となっています。

月の手取りが20~23万円で、ワンルームマンションの家賃が7万6000円とすると、家賃の上限目安である3分の1程度ではあります。しかし、将来のことを考えれば何か対策をとったほうがいい時期です。

女性の一人暮らしであれば、セキュリティを重視した物件選びは必要です。とはいえ、家賃が家計にしめる割合が大きくなるのも不安でしょう。公的な機関が運営している物件など、選択の幅を広げて考えてみることも一案です。

1カ月の消費支出の内訳は、両調査をもとに考えると次のようになります。

<60代女性単身者の1カ月の平均支出額(首都圏)>

計算どおりの支出であれば、月の手取りが21万円でも約4万円の黒字です。その分をプールしておき家電の買換えや、病気やケガなど、突発的な支出に備えることもできそうです。

ライフプランを複数通り考えておくことが大切

都内で暮らす、60代独身女性の平均年収、貯蓄額、生活費について見てきました。賃貸住宅に暮らすとなると、都内は家賃が高く、物価も高めです。仕事による収入でまかなえれば、都内の一人暮らしも無理なく続けられそうですが、60代は生活事情の変化が起こりやすい時期でもあります。

これからの給与の変化、公的年金の受取り額、貯蓄の推移を試算してライフプランを複数通り考えておくと安心です。いざという時に慌てず対処できるよう、心と家計の準備をしておきましょう。

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward]