はじめに

教育費は想定どおりにはならないことも

現在の教育費は毎月2万5,000円。年に換算すると30万円で、小学4年生、1年生、幼稚園の子供3人分としては、平均よりもかなり低めです。

文部科学省の「令和5年度子供の学習費調査」によると子供一人当たりの年間学習費は、公立の場合小4で30万5,403円、小1で39万8,268万円、年中で16万6,969円です。つまり、全国平均額は3人で約87万円のところ、相談者宅ではその3割強となっています。

教育費のかけ方は家庭ごとに異なってあたりまえです。地域性もあるでしょう。統計やご近所さんと同じにする必要もありません。しかし、「○○ちゃんが塾に行っているから私も行きたい、□□ちゃんが▲▲を習っていて面白そうだから私も習いたい…」と子供に言われると、わが家の方針を貫き通すことは簡単ではありません。

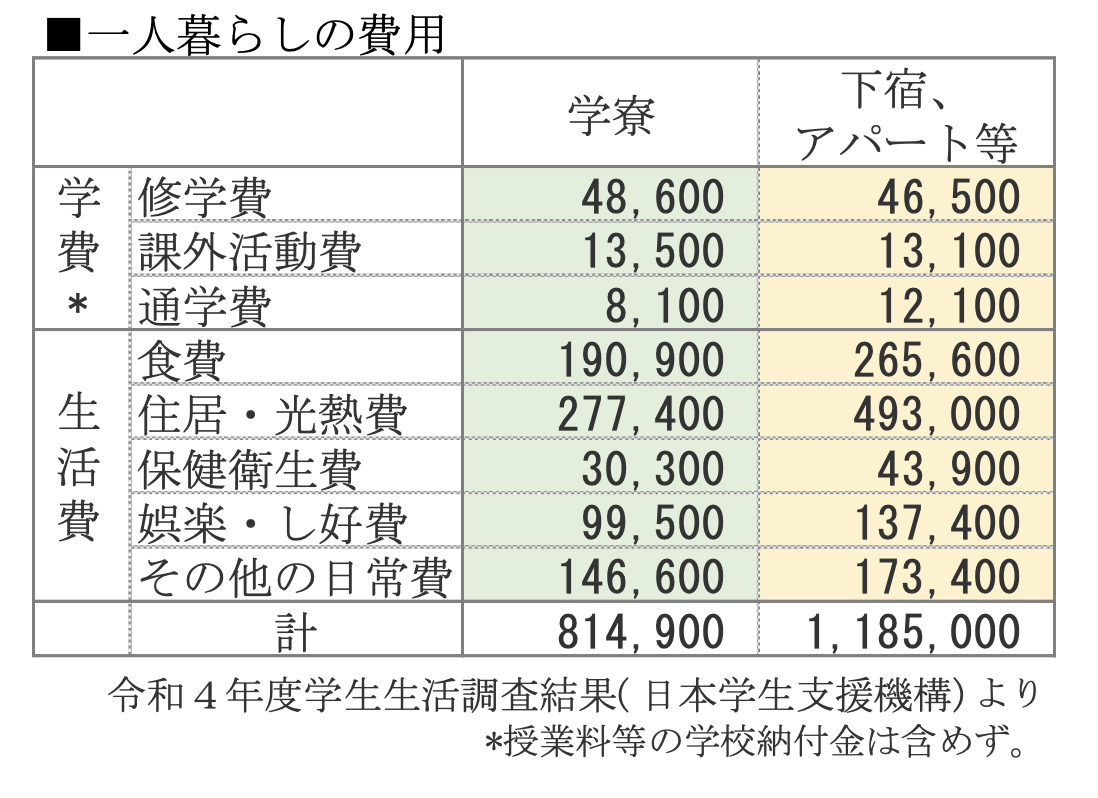

特に、高校や大学については国公立と私立との費用差が大きいので、親が国公立を希望していても子供は違ったり、受験結果により私立を選択せざるを得なかったりという場合は、家計に与える影響も大きくなります。

教育費は、用意する人と使う人が異なります。どちらを優先するのか、あらかじめ決めておくことができればいいのですが、おそらく親の方が悩むのではないでしょうか。教育費に関しては、親の希望である公立・一人暮らしの進学を第1プランとし、私立大学になった場合を第2プランとして次善の策も考え、用意しておくといいでしょう。

収入と支出をさらに整理して把握する

収入も支出も現状維持、預貯金や投資もまったく変動しないと仮定して計算すると、相談者60歳時点の預貯金残高は約1,500万円です。目標の2,000万円を達成するためには、預貯金・投資額を毎年1.3%程度で運用できればよいことになります。

けれど、2024年11月の物価上昇率は2.9%でした(2020年基準消費者物価指数全国2024年11月分)。将来にわたって毎年2.9%支出が増えるものとすると(住宅費・保険料を除く。収入は現状維持)、相談者60歳時点の預貯金残高は約マイナス2,100万円以上です。これを目標額の2,000万円にするには、預貯金・投資額の毎年の運用率は8.6%以上が必要になります。

同じように生活を続けているのに、物価が今と同じように推移するか、上がっていくかで、将来の預貯金残高はまったく異なった金額になります。その結果、目標とする60歳時点の預貯金残高2,000万円を達成するための運用率に大きな差が生じます。

19年後(相談者60歳時点)までの平均運用率1.3%程度の達成はそれほど難しくないと思われますが、8.6%はどうでしょうか。

日本ではバブルがはじけて以降、失われた20年とか30年と言われ続けて株価はパッとしませんでしたが、2024年3月になって日経平均株価は4万円越え、7月にはさらに上がったかと思えば8月5日は過去最大の暴落に。投資に対して怖い思いを抱いているとインタビューに応じている人が見られました。

投資は必要なことと言えますが、怖くない程度にコツコツと行うことが大切です。相談者の場合、支出の中の「その他」をもう少し把握し、不要な支出を投資に回すことによって、コツコツ積み立て投資でリターンを得られるようにするとよいと思います。

毎月の投資額は25万5,000円となっていますが、毎月の家計収支は赤字ですので、計算上、手取り額から投資分は出せないはずです。貯蓄、もしくは「その他」から投資に回しているのかもしれませんね。病気などで収入が減った場合に備えるなどの緊急予備資金として半年~1年間の生活費は現金で確保しておきたいですから、現在の貯蓄は減らさないようにし、生活に無理のない範囲で投資を続けていきましょう。