はじめに

金利タイプを乗り換える際、注目されがちなのは利息負担額の損得です。しかし、利息負担額の損得にばかり着目していると、ライフプランから逸脱してしまうケースもあるため注意が必要です。最終的な損得は最後までわからない上、住宅ローンはご自身の暮らしをつくるツールの1つだからです。金利タイプに迷ったとき、知っておきたいポイントについて見ていきましょう。

変動金利型と固定金利型の主な違い

変動金利型と固定金利型の主な違いは適用金利が途中で見直されるかどうかにあります。金利をあらかじめ決めておくのが固定金利型で、その時々で変えますよというものが変動金利型です。

金利はお金を借りる際に支払うお金のレンタル料金(利息額)を決めるレートで、利息の支払いは返済期間中ずっと続きます。つまり、変動金利型は利息額の決定のタイミングを分割するもの、固定金利型は利息額の決定をあらかじめ一回で済ませておくものとも言えます。投資に例えるなら、つみたて投資と一括投資のようなイメージです(本記事では両タイプの細かな違いは割愛させていただきます)。

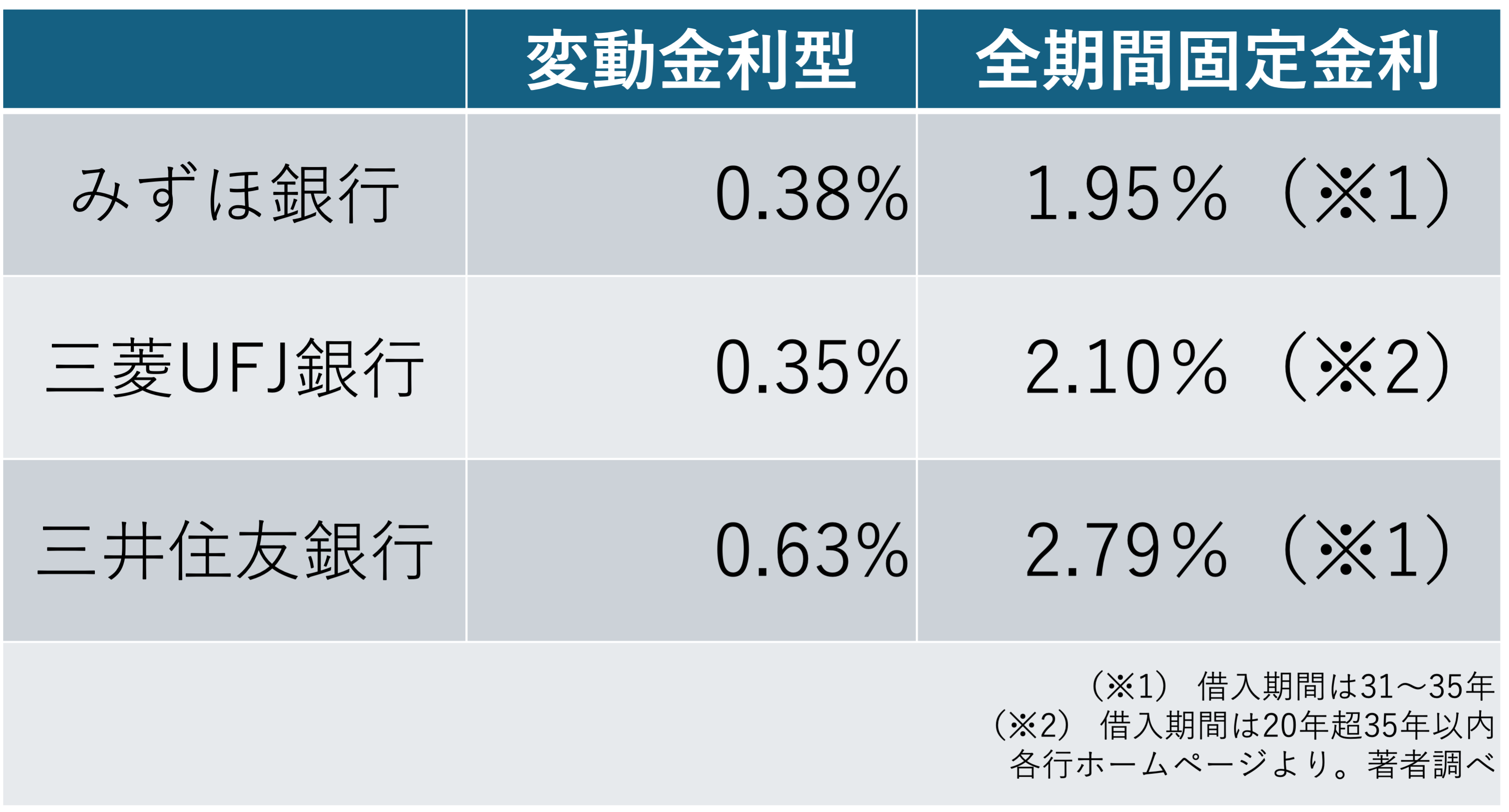

ただし、投資と異なり、対象が同じであっても金利タイプごとに追いかけていく金利が異なります。そのため、固定金利型と変動金利型ではそれぞれ金利水準が異なります。はじめの金利は変動金利型の方が固定金利型よりも低い水準となるケースが多く、変動金利型に魅力を感じられる方は多いです。例えば2025年1月の大手3行の金利水準は以下のとおり変動金利型の方が1%超低いものとなっています。

住宅ローン返済とインフレの影響

変動金利型住宅ローンでは、一般的に半年ごとに適用金利を見直していきます。投資に例えるなら、半年ごとに買付けることと似ています。金利が上昇を続ける場面では、適用金利も上がり続けるため、元金の減りが減速します。

株価が上がり続ける局面では一括投資の方が利益が出やすくなるのと同じように、金利が上がり続ける中では分割して金利を決定するしくみはコストがかさみやすいのです。元金の減りが減速すれば、元金の支払いを先送りすることとなりますから、金利上昇の影響をじわじわと受け続けることとなります。元金は減っているのに金利上昇を受けて返済額が増える、といったことも起こりやすくなります。

利息とともに返済額が増えても、元金を先送りしても、家計にゆとりがあれば支払いに問題はありません。ただ、金利上昇時には物価も上がっている可能性があります。金利は経済全体にお金をめぐらせるポンプのような役割を担っており、一般的に物価が下がると金利は下がり、反対に物価が上がると金利が上がるためです。変動金利型で住宅ローンを組んでいる場合、インフレによる支出増と返済負担の増加というダブルパンチを食らう可能性があり、外部環境の影響を受けやすいといえます。

ところで、こういった話をすると、「お給料も上がるから問題ないのでは」といった声も聞かれます。たしかに、物価と金利が上がっているということは経済が上向いている可能性が考えられますからお給料も上がることが期待されます。しかし、給与の上昇によって、金利上昇と物価上昇のリスクを吸収できるのか、というと現実には難しいのではないかと思われます。企業には人件費以外にも必要な経費があり、それらの負担も物価上昇によって増えていることが想像されるため、インフレと同等かそれを上回る給料の上昇というストーリーは現実的ではないからです。給与が上がっても、金利上昇と物価上昇の影響を乗り越えていくためには、何らかの対策が必要になる、という家庭は多数と思われます。