はじめに

特に注意が必要な家庭

変動金利型を利用していて、これから特に注意が必要なのは以下の様なご家庭です。

・かつ子どもの受験・進学や定年退職など大きなライフイベントを10年以内に控えている家庭

金利上昇の影響は住宅ローンの残高が大きいほど、返済期間が長いほど大きくなります。また物価上昇の影響は金額が大きいほどに大きくなり、年を追うごとに複利で効いてきます。

お金には限りがあるため、負担が大きい時は予算を見直すことが大切ですが、教育費はなかなか削れない家庭は多いです。

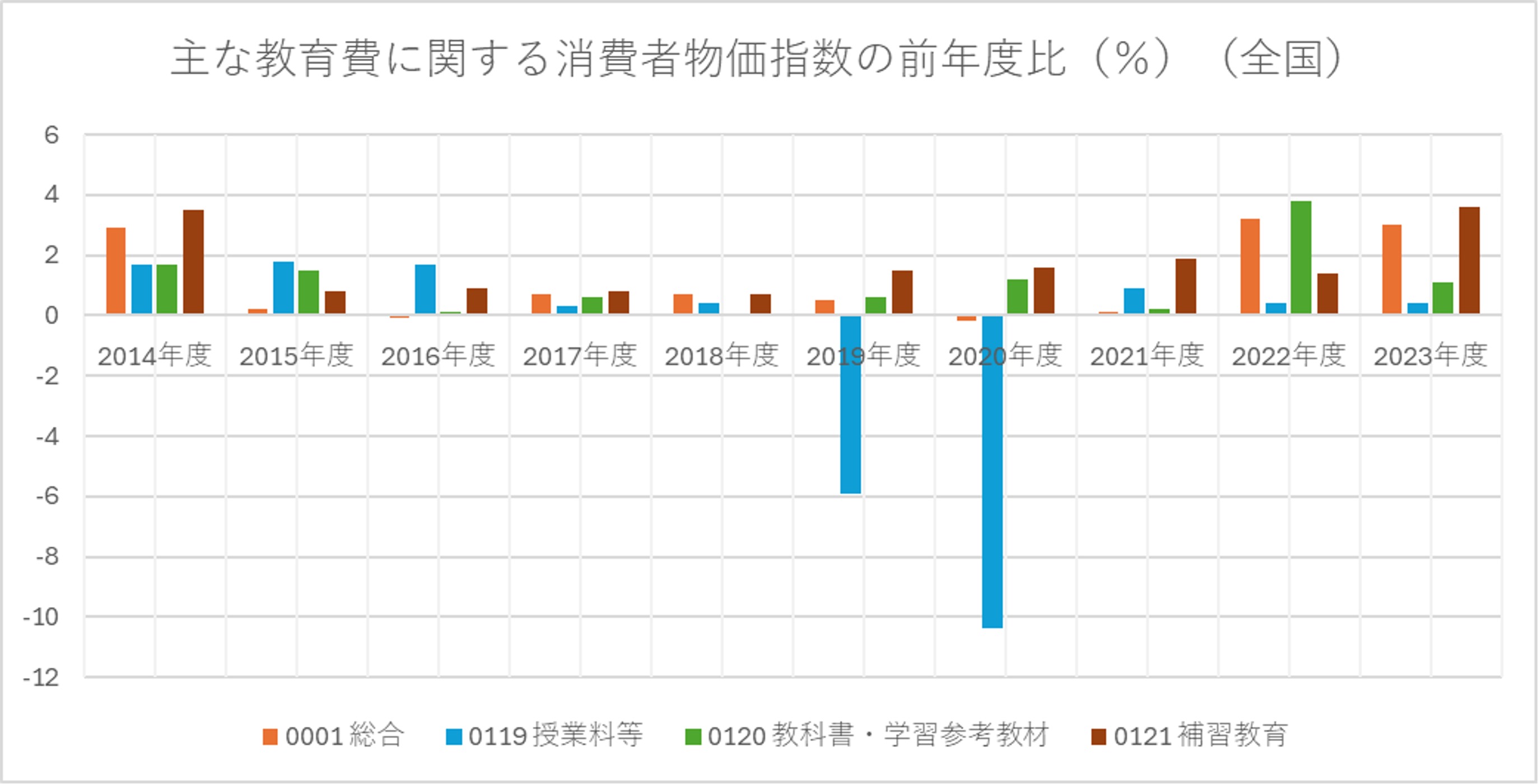

以下は消費者物価指数の前年比の推移をあらわしたものですが、食費などその他の支出項目と比較すると、授業料等はコロナ禍ではマイナスも見られ上昇は比較的ゆるやかなものの、国立大学の学費はこのところじわじわと値上げの動きにあり、教科書などの教材費や塾などの補習教育費用の値上がりは顕著です。

画像:統計局「2020年基準消費者物価指数」より著者作成

画像:統計局「2020年基準消費者物価指数」より著者作成

定年退職を10年以内に控えている方は大きな収入減少の可能性が考えられますが、そうなると金利上昇と物価上昇両方のリスクの吸収は難しいでしょう。

上記のような家庭では、暮らしが外部環境の影響をより受けやすくなり、変動金利型の金利変動に応じ、家計のやりくりを模索し続けなければいけなくなるかもしれません。

すべてはライフプラン次第

最後に、こんなことを言うと元も子もない、と困惑させてしまうかもしれませんが、金利タイプを乗り換えたほうがいいのかどうか、筆者の考えとしては最終的にはライフプラン次第だと考えます。

住宅ローンは当然ながら完済が義務である一方、低い金利で長期にわたる分割返済が認められており、ご自身の暮らしに必要な資金を調達するツールの1つであると言えるからです。この先の心地よい暮らしを考えるなら、重要なのはライフプランと照らし合わせた使い方です。

もし今、金利タイプに迷われているなら、変動金利型の利用で暮らしが外部環境の影響をうけやすくなっていることを踏まえ、ご自身の暮らしのためには住宅ローンをどのように使うのがいいか、といった視点で考えてみる方が、損得勘定をするよりもわかりやすいです。一旦利息の損得勘定は置いておいて、まずはご自身のライフプランを振り返ってみてはいかがでしょうか。