はじめに

予期せぬ自動車事故で事故の相手が保険に入っていない無保険車だった場合、どうすれば良いのでしょうか?

相手に支払い能力がない場合、十分な損害賠償金が支払われず、最悪泣き寝入りしてしまうリスクもあります。この記事では、無保険車との事故が起こった際に取るべき対処法と、事前にできる備えについて解説します。

10台に1台は無保険車が走っている

損害保険料算出機構「自動車保険の概況」によると、日本国内では、自動車共済と自動車保険の普及率は88.4%というデータがあります。つまり、任意保険に未加入の車両が全体の約10%を占めているということです。この数字、意外と多いと思いませんか? 無保険車との事故に巻き込まれる可能性は、誰にでも起こり得るのです。

では実際に無保険車と事故を起こしたらどうなるのでしょうか。

通常、事故の相手が任意保険に加入している場合、自身と相手の保険会社同士で示談交渉を行います。しかし、もらい事故など自分に過失がまったくないケースでは、被害者の保険会社は加害者と示談交渉を行うことができません。その結果、被害者自身が加害者と直接交渉せざるを得なくなります。さらに、専門知識がない当事者同士の交渉は難航することが多く、最悪の場合、相手との連絡が途絶えてしまうこともあります。こうした事態に備えて、事故現場では相手の以下情報を必ず確認しておきましょう。

- 事故相手の連絡先

- 車両のナンバーと車種

- 自賠責保険証明書の有無と番号確認

また、これらの情報は写真を撮るなどして記録を残しておくことも大切です。万が一、必要な情報が不明な場合、後々の手続きが複雑化し、解決までにさらに時間がかかる可能性があります。

自賠責保険は被害者から直接請求ができる

任意保険に加入していない無保険車も、自賠責保険には加入しています。国内において、すべての車両は自賠責保険(強制保険)への加入が法律で義務付けられているからです。

自賠責保険は、交通事故の被害者を保護するためのものです。そのため加害者と示談交渉が難航したり連絡が取れなくなったりした場合は、被害者が直接、加害者が加入している保険会社に対して請求することができます。この手続きを「被害者請求」と呼びます。

傷害 :最高120万円

死亡 :最高3,000万円

後遺障害:最高4,000万円

相手が自賠責保険にも加入していない場合

万が一相手が、自動車の個人売買や車検が切れていた事などを理由に、強制加入である自賠責保険にも加入していなかった場合、被害者は政府保障事業に請求することが可能です。この制度は、無保険車やひき逃げ事故などの被害者を救済するため、国が加害者に代わって、てん補する仕組みです。補償内容は自賠責保険と同様となります。

しかしながら、自賠責保険や政府保障事業からの損害賠償は、いずれも死亡やケガなどの人身傷害に限定されています。車両や物の損害などの対物賠償については補償されないため、車の修理費用や買い替えに関する賠償金は受け取れません。そのため、相手に直接請求するか、自己負担となってしまいます。

また、受け取れる賠償金も損害の内容に応じて最低限の補償にとどまるため、金額が十分でないこともあります。

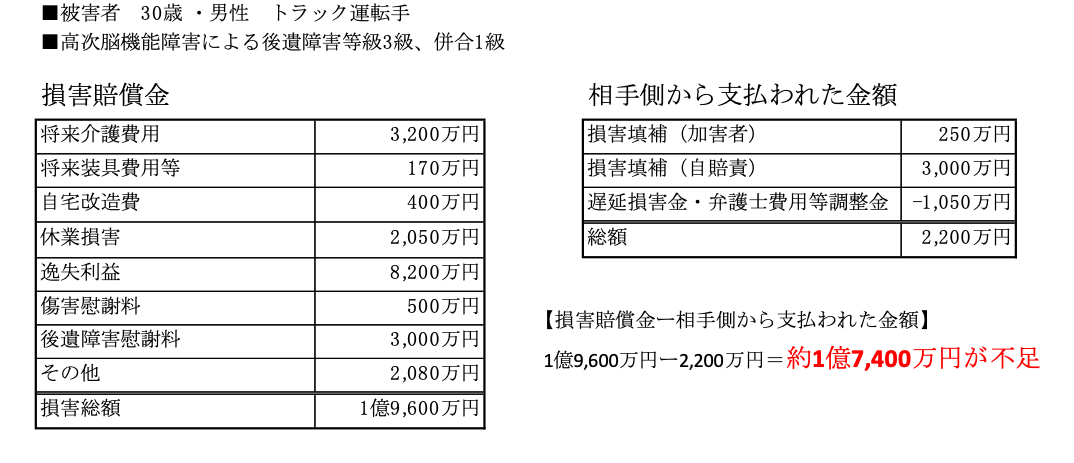

具体例を見てみましょう。

※交通事故弁護士全国ネットワーク「交通事故高次脳機能障害事例」より筆者作成

※交通事故弁護士全国ネットワーク「交通事故高次脳機能障害事例」より筆者作成

このように、事故内容によっては1億円以上の損害賠償金が不足するケースもあるのです。

では、これらの問題について、どのように対策すればよいのでしょうか。