自分にも相続税申告が必要になるかも?判断ポイントを税理士が解説

一次相続と二次相続の違いにも注意!

平成27年に相続税の基礎控除が引き下げられてから、サラリーマンや公務員の方で、相続税の申告が必要になる人が増えています。自分は相続税がかかるのかどうかわからない人のために、税理士が判断のポイントをお伝えします。

老後

老後アクセス相続センター

金融資産9000万でリタイアを考える57歳独身会社員。老親が住む実家の相続税が心配

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、57歳独身、会社員の男性。金融資産9,000万円とマンションを保有していますが、このまま退職して問題ないか知りたいと言います。また、遠方に暮らす両親の家を相続する際の相続税を心配していますが、判断のポイントは? FPの飯田道子氏がお答えします。

老後飯田道子

相続人・被相続人って誰?法定相続分はいくら?これだけは押さえておきたい相続知識

相続の基本と用語をやさしく解説

あなたが今、もし、亡くなったとしたら、あなたの財産を引き継ぐことができる「相続人」は誰になるのかご存知ですか? 今回は、「相続人」「被相続人」や、相続の順位や割合など、相続の基本を用語とともに解説していきます。

老後未成年の子がいる親・不動産持ち・経営者。20代でも遺言書を作成しておきたい3つのパターン

万が一の場合、思いもよらぬ面倒ごとに発展することも

遺言書の作成は、終活のひとつとしてまだまだ先だと思っている方も多いと思います。しかし、状況によっては、20代、30代、40代と、若くても遺言書を作成しておいたほうが安心な場合があります。今回は、「若くても遺言書を作成しておきたい3つのパターン」をお伝えします。

生活

生活世帯年収850万円の30代夫婦「将来相続税が3000万かかり、途方に暮れています」

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、30代半ばの共働きの夫婦。フリーランスの妻と会社員の夫で、世帯年収は850万円ほど。財布は別々という相談者夫婦。将来、相続によって3,000万円もの相続税を支払わなければならず、金額の大きさに途方に暮れているといいます。毎月どれくらい貯金をすれば相続税と老後資金をまかなえるでしょうか? FPの飯田道子氏がお答えします。

住まい

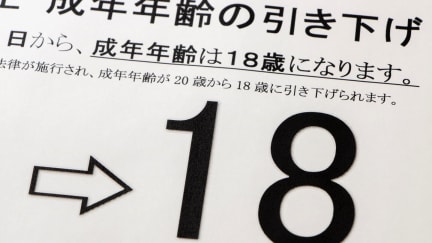

住まい4月からの成年年齢の引き下げが相続に与える影響は?相続診断士が解説

押さえておきたい7つの影響

2022年4月から、成年の年齢が20歳から18歳に引き下げられました。社会生活における様々な場面への影響が取り沙汰されていますが、相続の場面でも多くの影響があるのです。7つの影響を相続診断士が解説します。

生活遺産相続で3人に1人が後悔、その理由は?やっておくべきことと、何もせずに親が他界した場合の対策

事前に話し合えば節税対策も可能に

帰省の度に「今度こそ」と思いつつ、なかなか踏み込めない相続の話。特に、親の資産がいくらあるのかといった話はなかなか聞きづらいですよね。とはいえ、いざ相続となると、何も準備してこなかったことを後悔している人が多いようです。日本トレンドリサーチと日本クレアス税理士法人が共同で、遺産相続をしたことがある全国の男女1000人を対象にアンケートを実施しました。調査結果を紐解くと、生前にやっておいた方がいいことが見えてきました。もし、親の金融資産がどこにいくらあるのか把握できないまま親が他界してしまったら、どうしたらいいのでしょうか。相続に詳しい専門家に聞きました。

生活土屋舞

養子縁組で相続が複雑になってしまうことも?2つの事例でプロが解説

養子縁組をする前に必ず理解しておきたい法律と相続

血縁関係がない親子関係という家族の形も少なからずあります。そんな場合、「養子縁組」を行うことで、様々な相続上のメリットがありますが、思わぬ法律の落とし穴もあるのです。今回は、相続対策として養子縁組という選択肢をとった場合に気をつけてほしい2つの事例を紹介します。

ファミリー

ファミリー「事実婚」社会保険、年金、税金…何が変わる?できること、できないことを解説

社会の仕組みはどう対応?

「生涯未婚率」という言葉があります。これは5年ごとに行われる国勢調査の結果に基づき、「50歳時点の未婚率」を計算して出される数字です。もちろん50歳を超えて初婚を迎える人もいますから、数字に多少のブレは生じるとはいえ、最新の2020年のデータでは、男性25.7%、女性16.4%という結果でした。年々増加傾向にあり、結婚を選択しない人たちの数は今後も増えていく様子です。また上の数字には「結婚」をせずにパートナーと生活を共にする「事実婚」という選択をしたカップルも含まれます。現在、増加傾向にある「事実婚」。社会保険や税金などの社会の仕組みが「事実婚」にどう対応しているか、解説をしていきます。

ファミリー小林虹彦

親から援助を受けてローンの頭金を準備する夫婦。頭金が多くても負担が減るわけではない?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、専業主婦の妻と会社員の夫のアラフォーの夫婦。5,500万円の住宅の購入を検討しており、親から2,000万円の援助を受けて3,500万円の頭金を出そうと考えていますが、プロから見ると……? FPの渡邊裕介氏がお答えします。

住まい渡邊裕介

疎遠だった父親が亡くなり手続きに困る娘。遺言の有無を確認する方法とは?

遺言書の保管方法と探し方

遺言書の保管の仕方を指南する情報は増えてきましたが、意外と知られていないのが「遺言書の探し方」です。自筆証書遺言と公正証書遺言、それぞれどのような方法があるのでしょうか。

老後生前贈与思わぬところで税金が…今後変わる可能性も?贈与税と相続税できる対策とは

富裕層はなぜ暦年贈与をするのか?

「今後、贈与ができなくなる」という内容の記事を見かけるようになりました。2021年度の税制大綱で、お金持ちに有利な税制を見直し、相続税と贈与税を一体化して、贈与税を実質的に廃止するという考えを示したからです。現時点では今後どのように変わるのか明らかになっていませんが、富裕層の間では「駆け込み贈与」の話が持ち切りです。現在の働く世代は、年収が上がらず、社会保険料の負担も大きいので、親世代からの贈与があれば家計がラクになります。今回は、改正が予想される贈与税と相続税について現行の制度を振り返り、これからできることや考えておくべきことを探っていきましょう。

生活池田幸代

再婚予定の44歳シングルマザー「彼の転勤についていく場合、仕事や持ち家をどうする?」

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、看護師として働く44歳シングルマザーの方。子どもの独立とともに再婚を考えている相談者。再婚予定相手の転勤先についていくことを考えていますが、新しい土地での仕事や、1,500万円のローンが残った持ち家をどうするかなどについて不安があると言います。整理しておくべきお金のことは? FPの坂本綾子氏がお答えします。

ファミリー坂本綾子

63歳妻「浮いた年金でつみたてNISAを始めたい」知っておきたい基本と相続の知識は?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、63歳、年金生活者の方。投資未経験ですが、浮いた生活費でつみたてNISAを始めてみたいと言います。これから始めるにあたり、押さえておきたい基本や相続の際の知識は? FPの横田健一氏がお答えします。

老後横田健一

60代夫婦「高齢になって資産管理ができなくなるのが不安」今やっておくことは?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、60代のご夫婦から。高齢になるにつれ資産の管理ができなくなることに不安を感じているといいますが、いざという時に困らないために、今からやっておくべき対策は? 公認会計士・税理士の伊藤英佑氏がお答えします。

老後伊藤英佑

2022年の税制改正の要望発表で「生命保険」に関する注目のポイントは?

税制改正が決まるまで

毎年、12月が近づくにつれて、来年度の税制の改正に注目が集まります。先日、各省庁からの「税制改正」の要望が発表されました。あまり聞き馴染みのないものから、私たちの生活に身近なものまで、数々の要望が出される「税制改正の要望」のなかで、今回は、生命保険料に関する項目を解説していきます。※注意 現時点ではあくまで各省庁からの「要望」であり、全てが「税制大綱」に含まれ、改正されることが決まっているわけではありません。

生活亡くなった父に認知した子がいることが相続で発覚!戸籍の落とし穴とは?

戸籍の編製や改製に注意

親が亡くなった時、相続の手続きをするためには戸籍を取り寄せて相続人を確定することが必要です。この時に初めて父親に認知した子がいたということを知るケースがあります。認知した子がいることを知らずに来てしまう戸籍の落とし穴とは……。

老後まさかの追徴課税…相続の落とし穴「名義預金」って何?

相続税の対象財産を確認しよう

大事なことだけれど、どうしても敬遠しがちな“相続”の話。「ウチには継ぐ財産なんてないから大丈夫」と思っていても、意外なところに落とし穴があるようです。※2021年11月、現行法令を確認し内容を更新しています。

生活瀧六花子