はじめに

商品選択により将来の年金額に大きな差

企業型DCでは、掛金の積立先を自分で選ぶ必要があります。運用成果が自身の年金資産に直結するため、商品選択は非常に重要です。運用商品の選択肢には「元本確保型商品」と「元本変動型商品」があります。

「投資は怖いから」と元本確保型を選んでいると、運用による資産形成のチャンスを逃してしまう可能性があります。

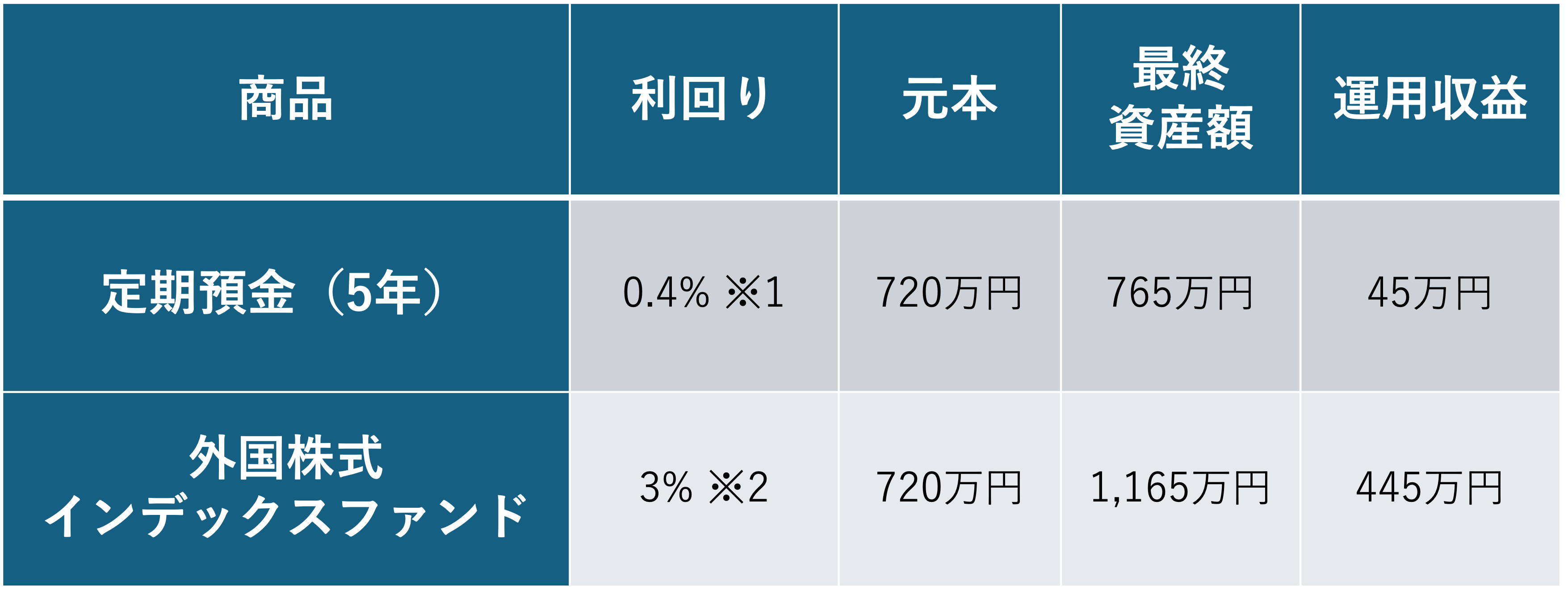

30〜60歳までの30年間、月2万円の掛金の積立先として、元本確保型商品の「定期預金(5年)」、または元本変動型商品の「外国株式インデックスファンド」を選択した場合のシミュレーションを比較します。

※1 定期預金の店頭表示金利と同等の利率設定(2025年5月7日時点)

※1 定期預金の店頭表示金利と同等の利率設定(2025年5月7日時点)

※2 年率3%の利回りで運用できたと仮定(過去の利回りを参考としたものであり、将来の利回りを保証するものではありません)

あくまでも30年間預金利率と利回りが変わらなかった、という前提の元のシミュレーションではありますが、元本変動型商品を選択した場合に受け取る年金額が約1.5倍の差は大きな違いです。

もちろん、元本変動型商品の運用成果は投資環境によるため、想定よりも下回るリスクもあります。ただし、企業型DCは比較的長期間積立を継続するからこそ、時間の分散効果も働き、リスクが抑えられる傾向があります。

長期積立を行う上ではコストの差も影響を及ぼします。企業型DCで選択可能な投資信託の中には、信託報酬が高い商品も含まれています。インデックスファンドのような低コストの商品を選ぶことで、手数料の影響を抑えることができます。NISAなども利用している場合には、ご自身の資産全体でバランスを取るといいでしょう。

積立先の変更手続きは、企業型DCの専用サイトからいつでも可能です。変更後は新たな商品での積立がスタートしますが、それまでの残高はそのまま運用が継続されます。今ある残高分も投資先を変更したい場合は「スイッチング」が可能です。いったん解約し、解約金を元に新しい商品に預け替えますが、運用益が出ていれば非課税で受け取れるのもメリットです。ただし、基本的に解約と預け替えは同じタイミングで行われます。いったん現金化して自分の好きなタイミングで買い直す、ということはできません。

退職時は持ち運びが必要

企業型DCで積み立てた資産は、転職や離職時に自分で管理を続ける必要があります。 今まで積み立てた年金資産を課税されずに他の確定拠出年金制度に持ち運ぶことができ、掛金を積み立てた期間も勤続年数として通算されます。転職による退職金の税務上の不利をなくし、着実に老後の資金を準備できるのが大きなメリットです。

たとえば、企業型DCのある会社を離職し、転職先にも企業型DCが導入されている場合はそのまま年金資産を移管できます。未導入企業であれば、iDeCoへ移管することも可能です。

逆に、勤務先に企業型DCがないためiDeCoを利用していたが、転職先に企業型DCが導入されていたり、勤務先に企業型DCが導入されたりした場合には、iDeCoの年金資産を企業型DCに移換できます。 企業型DCに移換することで運用管理手数料が会社負担となるため、より効率良く積み立てができるようになります。

ただし、年金資産を移換する際は運用商品は一度現金化され、移管先のプランで選択した運用商品を購入します。 移換前後のプランで同じ運用商品があった場合でも、現金化後の購入となることは理解しておきましょう。

また、退職後に移管をせずに6ヶ月経過してしまうと、国民年金基金連合会へ強制的に資産が移換されます。これを「自動移換」といいます。自動移換されると、確定拠出年金の通算加入者等期間に通算されず、受給開始可能年齢にも影響があります (60歳での受給には通算加入者等期間が10年以上必要)。

また、資産の運用もできず、管理手数料がかかってしまいます。 転職・離職をする際は、自動移換の期限までに移換手続きを忘れないように注意しましょう。