はじめに

資産運用の重要性が広く認知されてきています。一方で、資産運用に関心はあるけれど、なかなか一歩を踏み出せずに悩んでいる人もいることでしょう。資産運用のはじめの一歩を踏み出すのにためらってしまう――そんな人に知ってほしいのが「個人向け国債」です。

個人向け国債を購入すると、半年ごとに利子が受け取れ、満期に元本が戻ってきます。元本割れがないため、資産運用が初めての方にぴったりの商品です。

ただし、金融商品を購入する際は、商品のことをよく理解することが大切です。個人向け国債の特徴や活用方法を学んでいきましょう。

個人向け国債はどのように活用すればいい?

個人向け国債の商品特性を理解したところで、ここからは個人向け国債をどのように活用すればいいのか、具体例を考えていきます。

前提として、資産形成をする際は、資金の使い道や必要になる時期に応じて分けて考える必要があります。次の3つに分けて考えましょう。

①日常生活や急な出費に備えるお金

②3~10年後のライフイベント等で必要となるお金

③当面使う予定のないお金

まず、「①日常生活や急な出費に備えるお金」です。これは、生活費のほか、冠婚葬祭などで急な出費があったときやケガ・病気で働けなくなったときに備えるもの。万が一、収入が途絶えたとしても当面は取り崩しながら生活できるようにするために、目安として「生活費の6カ月分程度」を確保しましょう。普通預金など、いつでもすぐに引き出せるようにしておくことがおすすめです。

次に、「②3~10年後のライフイベント等で必要となるお金」です。20代であれば引っ越しや結婚の資金、30代であればマイホームや車の頭金、子どもの学費、40〜50代であればリフォーム費用などが当てはまります。必要な時期までに確実に準備できるよう、安全性の高い資産での運用がポイントです。

この②こそ、個人向け国債の出番です。満期には元本が100%戻ってくる安全資産ですから、堅実な運用が可能です。「変動10」、「固定5」、「固定3」と3タイプがあるので、資金が必要となる時期に合わせて使い分けるといいでしょう。

最後に、「③当面使う予定のないお金」です。老後資金など、10年後、20年後、さらにはもっと先に必要となる資金が当てはまります。これらはNISAやiDeCoといった税制優遇のある投資制度の活用がおすすめです。長期運用の効果でじっくりと資産を築いていけるでしょう。さらに、安全資産である「変動10」も組み込むことで、リスクを抑えたバランスのよい資産運用ができます。

個人向け国債の具体的な活用例

以上を踏まえ、個人向け国債の活用例を考えていきます。

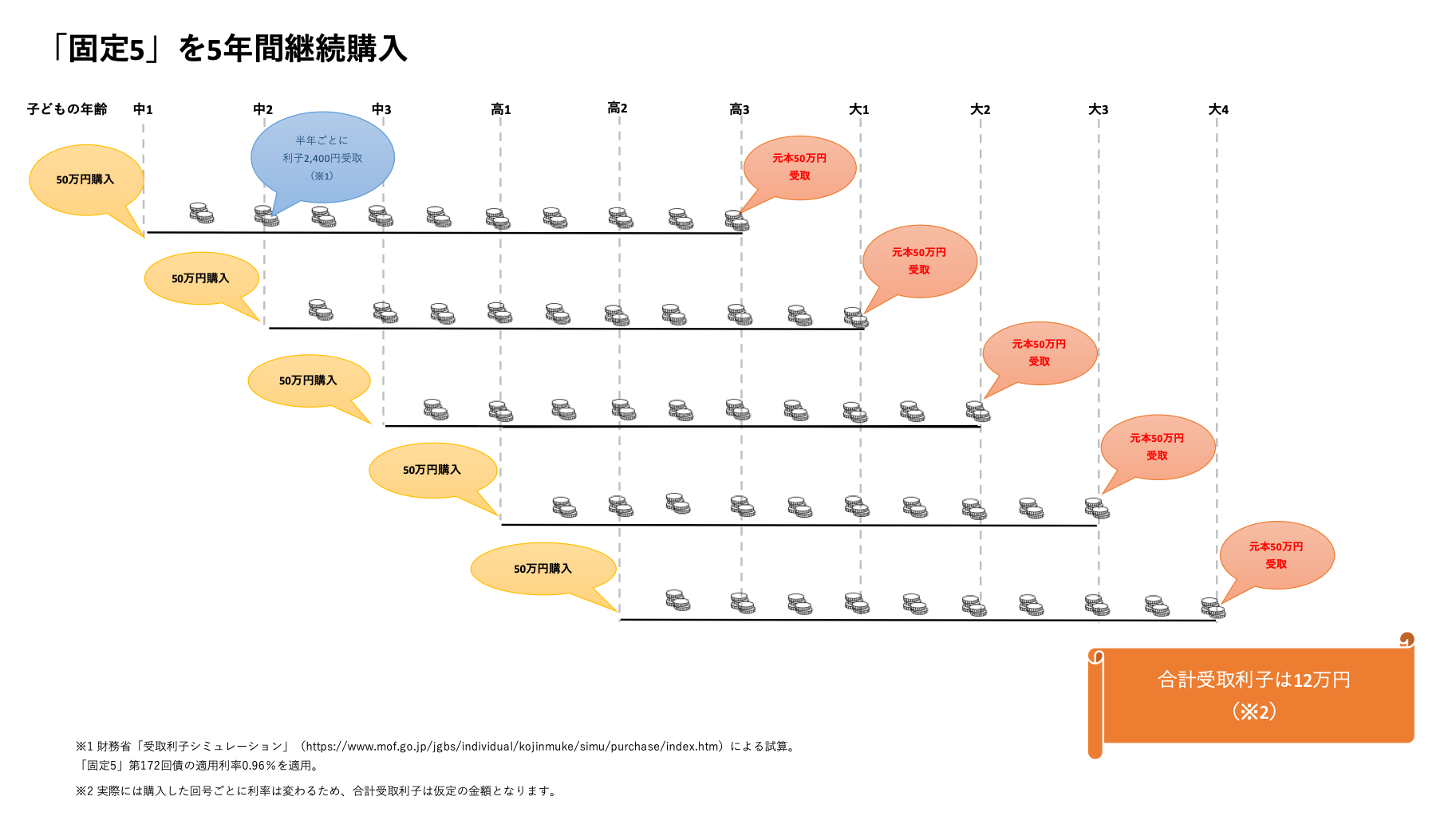

【ケース1】「固定5」で子どもの教育費を準備

まず、教育費の負担が重くなる高校〜大学時代に向けて「固定5」を活用するケースです。子どもが中学1年生の時点から5年間、毎年ボーナスなどから50万円ずつ、計250万円で「固定5」を購入します。

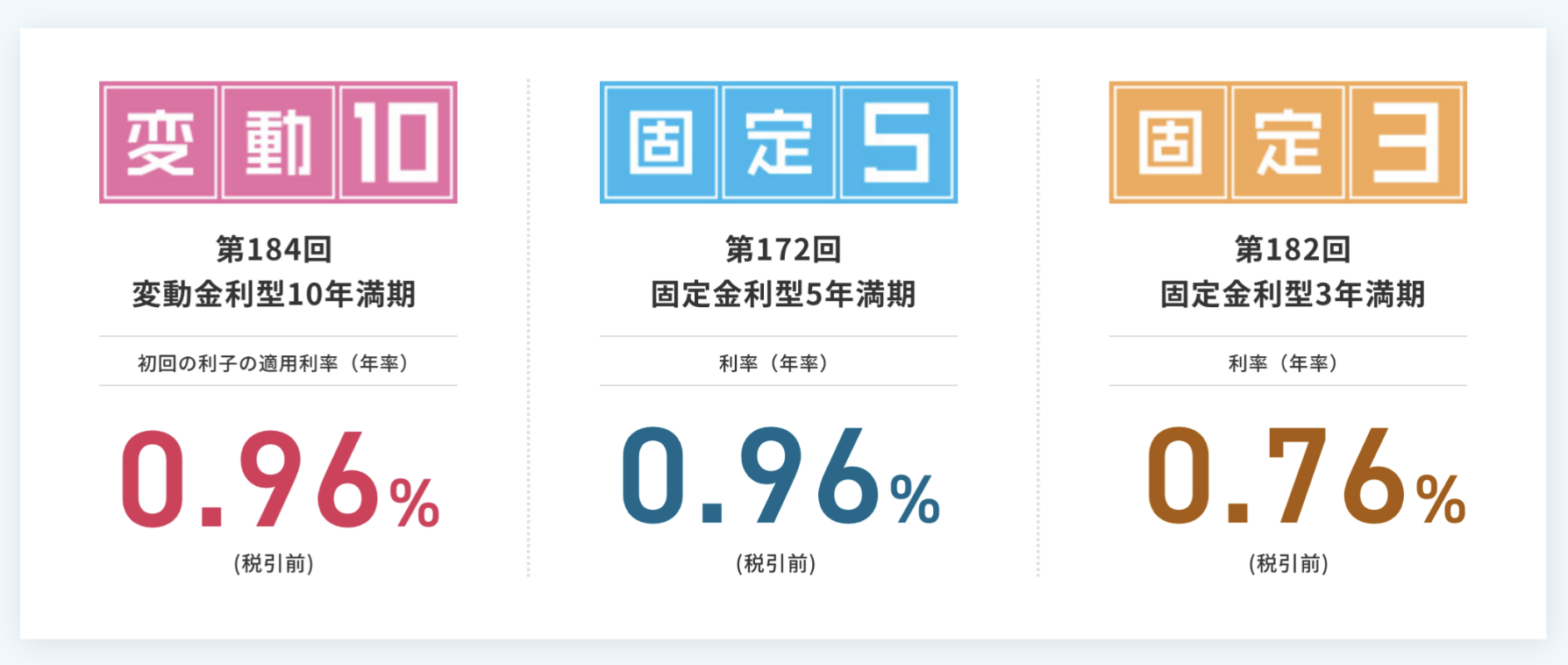

令和7年7月に募集している第172回債の場合、利率は0.96%(税引前)であり、受け取れる利子は半年ごとに税引前で2,400円。仮に毎年購入する「固定5」が172回債と全て同じ利率だったとすると、受取利子の合計は税引前で12万円となります。高校3年~大学4年のときに毎年満期が到来するたびに、元本50万円が受け取れ、受取利子とともに、重くなりがちな教育費に充てることができます。

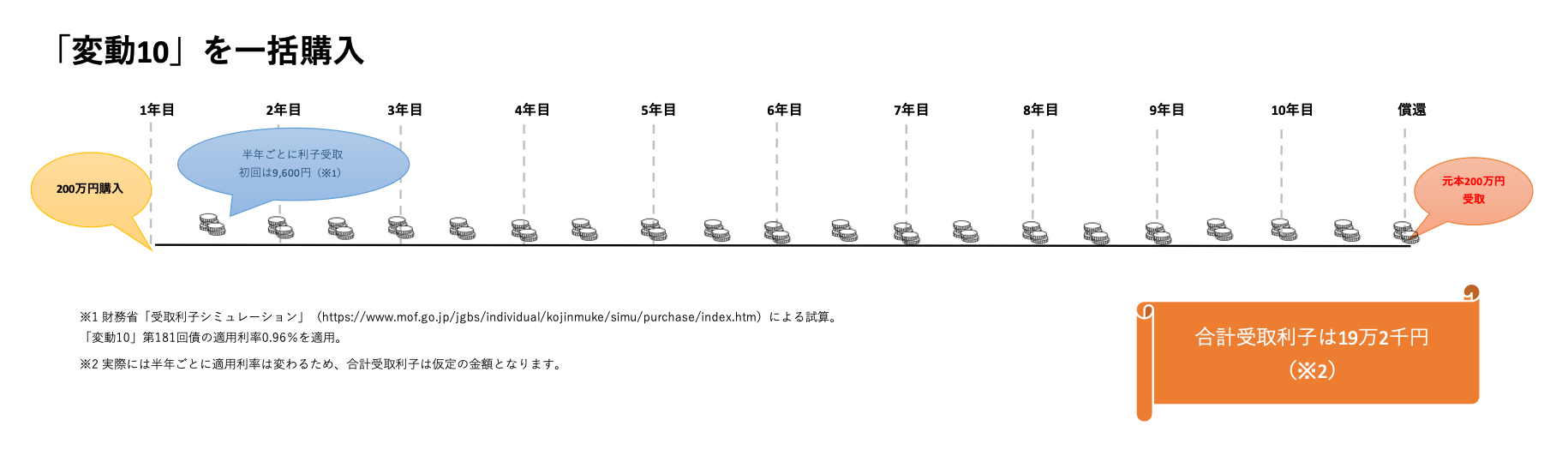

【ケース2】「変動10」で、リフォーム費用を準備

次に、10年後に行う自宅のリフォームを見据え、「変動10」を活用するケースです。持ち家の場合、築年数が経過すると、破損部分の修繕や最新設備への交換などが必要になります。より使い勝手のよい間取りへのリフォームをすることもあるでしょう。そのようなときに備えて手元にある200万円で「変動10」を一括購入します。

令和7年7月に募集している第184 回債の適用利率は0.96%(税引前)。初回の利払日には税引前で9,600円が受け取れます。変動金利のため受取利子の額は毎回異なりますが、仮に、この金利水準が10年間続いたと仮定した場合、受取利子の合計は税引前で 19万2000円です。10年後に受け取れる元本200万円と合わせ、リフォーム費用に充てることができます。

「個人向け国債」は、ライフプランに合わせやすい金融商品

個人向け国債は、1万円から購入でき、元本割れのリスクがないため、3〜10年後などお金を使う時期が決まっている人や手堅い資産運用から始めたい人にとってはぴったりの金融商品です。満期が決まっているので、将来の計画を立てやすいほか、毎月発行していることから資金に余裕ができれば追加購入も簡単にできます。ライフプランに合わせた個人向け国債の購入を検討してみてはいかがでしょうか。

<7月募集の個人向け国債の金利>