はじめに

金利が上がってきた今、家を買うにあたって親から支援を受けられないかな…と考えている方もいらっしゃるのではないでしょうか。もし支援を受けることができれば、とても助かりますよね。

その際使える制度に、「住宅取得等資金に係る贈与税の非課税の特例」(以下、特例)という贈与税の減税制度があります。しかし、大きな減税効果が期待できる一方で注意点が多く、ファイナンシャルプランナーとして仕事をしている筆者自身も最近になって“こんな落とし穴があるのか”と驚いたポイントがあるほどです。

「もらえると思っていたのに、制度が使えなかった」という残念な結果を招かないために。ここでは制度の全体像と知っておきたい5つの落とし穴について詳しく見ていきます。

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」とは?

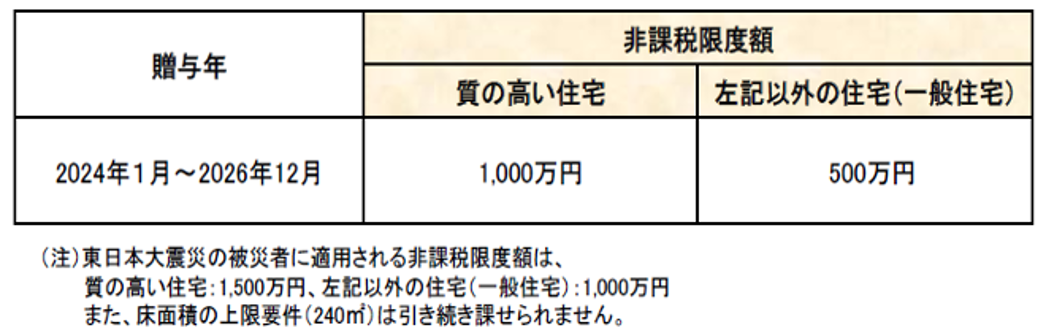

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」とは、自身の親または祖父母などから住まいを購入する資金援助を受けた場合、最大1,000万円まで贈与税がかからない制度です。まずは基本の要件をおさえましょう。

【受け取る人】

・18歳以上

・合計所得金額2,000万円以下(床面積50㎡未満の場合は合計所得金額1,000万円以下)

・住宅用の家屋を取得する人

【家について】

・床面積が50㎡以上240㎡以下(合計所得金額が1000万円以下の場合40㎡以上)

・主に居住用であること(床面積の1/2以上)

・〈中古住宅の場合〉一定の耐震基準を満たすもの

非課税金額の上限は以下のとおり500万円もしくは1,000万円です。

なお、表にある「質の高い住宅」とは、省エネ性能や耐震性など、一定の性能基準を満たした住宅のことを指します。詳しい要件は後半で説明します。

特例の効果はどれほど?

贈与を受けた場合、贈与金額に応じて税金がかかりますが、この制度を使うと、非課税額を大きくとることができます。例えば、今年Aさんが父親から贈与を受けるとすると、贈与税額のシミュレーション結果は以下のようになります。

表は筆者作成

表は筆者作成

特例の高い効果が期待できるのは、贈与金額が大きい場合です。例えば贈与金額が1,000万円なら、一般住宅の場合でも120万円を超える減税効果が見込まれます。

質の高い住宅枠を利用できるかどうかで納税負担は変わります。一般住宅の枠しか使えないとなれば、贈与額が1,000万円の場合、50万円ほど税負担が増える可能性があります。

なお、特例の上限を上回る部分は、暦年課税の基礎控除もしくは住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例もあわせて使うことができます。