はじめに

特例利用の落とし穴

その一方で、特例利用には落とし穴もあります。5つ見ていきましょう。

3/15の壁

この特例の申告期限は、贈与を受けた年の翌3月15日までです。年内に贈与を受ける場合は、すべての贈与額を使い、翌年の3月15日までに「自分の住む要件を満たす家を取得した」と証明する必要があります。具体的には、住宅資金贈与の非課税が適用されるには、以下のポイントをおさえておく必要があります。

【注文住宅の場合】 棟上げまで完了している

【建売住宅の場合】 引き渡しが完了している

【中古住宅の場合】 昭和57年1月1日以後に建築されたもの/耐震基準を満たすと証明されたもの/耐震改修により耐震基準に適合するものであることを証明できる書類を準備できている

特に注文住宅の場合は、スケジュールに注意が必要です。工事の遅れはないでしょうか? 余裕をもってすすめる必要があります。

「直系尊属」からの贈与だけ

この特例を利用できるのは「直系尊属」つまり贈与を受ける本人から見た親・祖父母など、自分と上に一直線でつながっている人から贈与を受けた時のみです。

家を買うとき、家の名義は夫だけど、妻の実家から支援を受けられるかもしれない…という場合もあると思います。しかし、こういったケースでは特例は利用できません。兄弟姉妹や叔父叔母などからの支援も同様の理由で対象外となります。

利用には確定申告が必要。2回必要なケースも

特例を利用するためには、贈与税の確定申告が必要です。贈与額が特例の上限に収まっているからといって、確定申告をしないでいると、特例を利用することはできないため注意が必要です。

特に住宅ローン減税も利用する場合で、贈与を受けた年と、住み始める年がずれる場合は要注意です。以下のように確定申告が2年連続で必要になる可能性があります。

表は筆者作成

表は筆者作成

年末年始をはさむ上、ただでさえ様々な手続きに忙しい最中の申告で、ついつい見落としがちになりますが、忘れてしまうと、税負担が重くなります。確定申告をスケジュールに組み込んでおきましょう。

贈与資金を「土地のみ」「住宅ローン返済」に充てるのはNG

特例を利用できるのは、住まいの新築や取得、増改築等の支払いに充てるお金の贈与を受けた時です。つまり、「家」のための決済資金として使う必要があります。贈与してもらった金額を土地の取得のみにあてることはできず、住み始めてから始まる住宅ローンの返済にあてることもできません。その他に家具家電や引越費用に充てる場合も同様です。

住宅要件は住宅ローン減税と違う

特例とあわせて住宅ローン減税を利用する方は多いと思いますが、住宅ローン減税と特例では住宅基準が違います。特に新築住宅の場合、「住宅ローン減税ではOKな家」でも、特例で非課税枠を1000万円まで広げたい場合には注意が必要です。

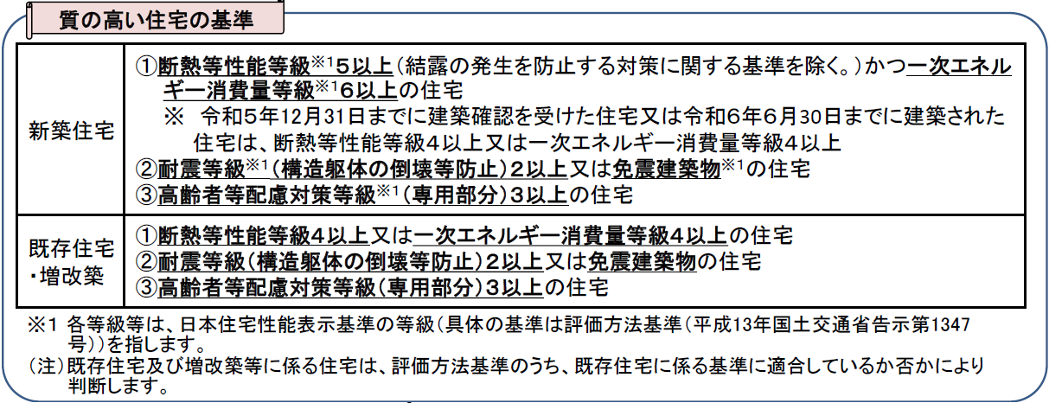

特例の非課税限度額を1000万円にするためには、「質の高い住宅」として一定の性能基準を満たす必要があります。

基準は主に3つあり、省エネ基準では住宅ローン減税よりもハードルは高いです。「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」は住宅ローン減税でいうと「ZEH水準省エネ住宅」や「認定住宅」に相当する基準です。

出所:国土交通省資料

出所:国土交通省資料

耐震等級など、他の要件を満たすことで1000万円枠を使えるケースもありますが、どの基準を選ぶ場合でも、それを証明するための書類が別に必要になる点に注意が必要です。

取得を検討する住宅の種類を絞り、税理士などの専門家とも連携しながら、予算と価格、手続きを照らし合わせ、計画的に進めていくことが重要です。

まとめ

住宅資金贈与の非課税は、使いこなせれば大きなメリットがあります。一方で、確認すべき条件や準備書類も多く、事前の段取りが欠かせません。

せっかく使えるはずの特例が「準備不足で使えなかった…」とならないように。早めのスケジュール管理と、性能・書類要件の確認が、特例を確実に活用するためのカギになりそうです。

参考情報

国税庁「タックスアンサー」

国土交通省「住宅取得等資金に係る贈与税の非課税措置」