はじめに

確定拠出年金(DC)制度の根幹をなすのは「掛金」です。毎月いくら拠出するかによって、将来の資産形成は大きく左右されます。しかし、「確定拠出年金3万6000人調査」の結果からは、意外な実態が浮き彫りになりました。

前回記事:3.6万人調査で判明「分散投資」のつもりがリスク増? 確定拠出年金で多くの人が陥る“重複”の落とし穴

限度額を知らない人が過半数

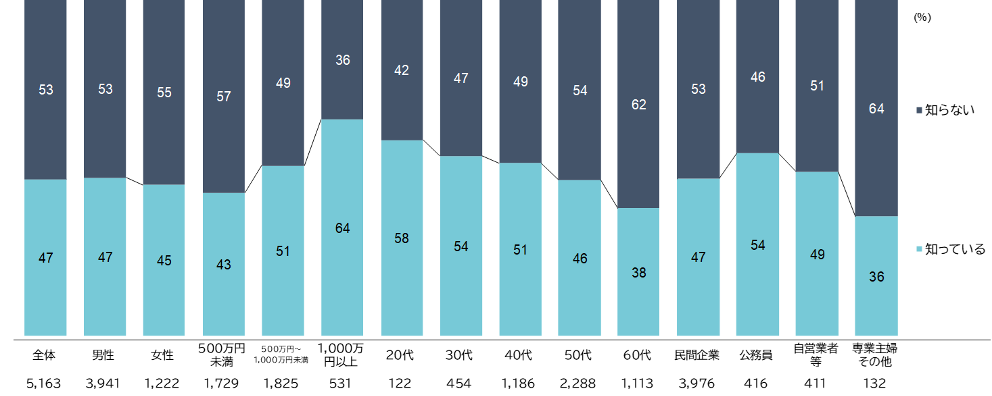

DCの拠出限度額は、会社員か自営業か、あるいは他の企業年金の有無といった属性によって細かく決まっています。調査で「自分の拠出限度額を知っていますか」と尋ねたところ、DC加入者の過半数(53%)が「知らない」と回答しました。この比率は年収が高い層や若年層ほど低くなる傾向にありますが、図表1が示す通り、多くの人が「知らない」まま制度を利用している実態があります。

会社員について企業規模別にも分析すると、規模が大きくなるにつれ限度額の認知度は上がるものの、従業員1万人を超える大企業でも「知らない」と答えた人は51%に上ります。制度の基礎となる情報が、十分に浸透していない現状が見て取れます。

図表1 自分のDC掛金の上限額を知っているか(全DC加入者)

この混乱の背景には、属性に応じて多数の限度額が併存している点があるのでしょう。

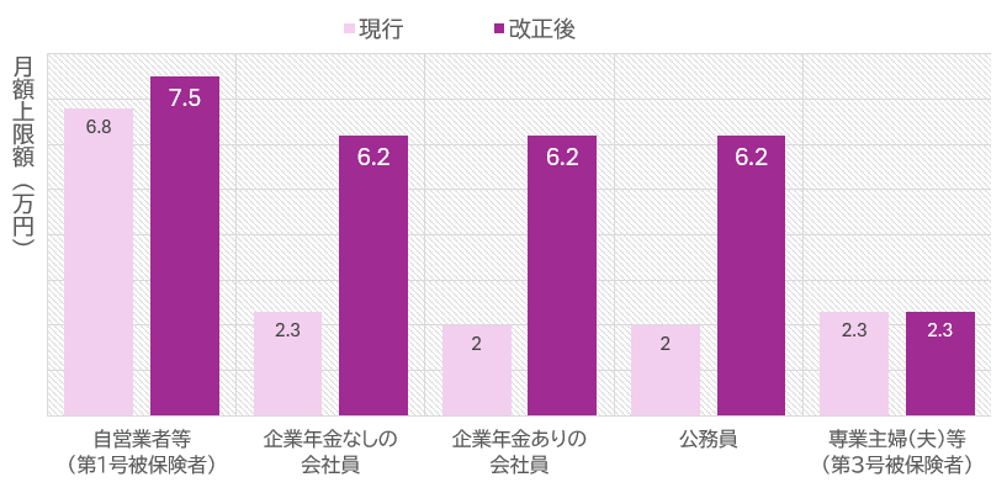

DCの拠出限度額は、2027年1月に拠出される掛金から3パターン程度に集約される予定です。同時に限度額の引き上げも予定されています(iDeCoについては図表2参照。企業型DCは月額5.5万円から月額6.2万円へ)。

この改正をきっかけとして拠出限度額を意識する人が増えることが期待されますが、一方で、せっかく上限が引き上げられても、それを知らないまま拠出行動が変わらない人も残るかもしれません。そうした懸念を感じさせるデータでした。

図表2 iDeCoの拠出限度額の引き上げ

企業型DCの「事業主掛金」も4割以上が把握せず

次に、実際の掛金額について見ていきましょう。企業型DC加入者に、会社が出している「事業主掛金」の額を聞いたところ、「わからない」という回答が45%と最多でした。具体的な金額を把握している層では「1万円以上〜2万7,500円未満」が最も多く、平均額は月8,000円強となっています。

企業規模が大きいほど平均額は高くなりますが、1万人超の大企業でも4割以上の人が自社の掛金額を「わからない」と回答しており、認知度の低さが伺えます。

マッチング拠出と選択制は、導入されていれば半数以上が利用

従業員自身が掛金を上乗せできる「マッチング拠出」や「選択制(給与の一部を掛金にする仕組み)」についても調査しました。

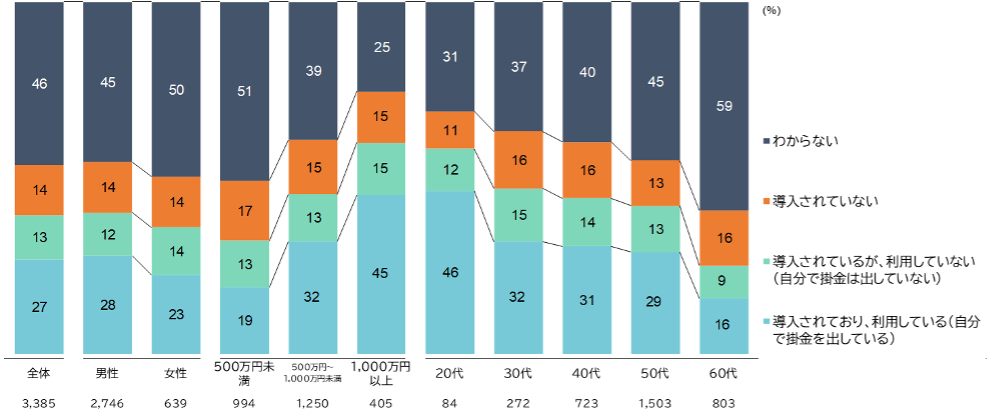

これらの制度がある企業では、利用者が非利用者を上回っています。特に年収1,000万円超の高所得層や若年層で利用率が高く、企業規模が大きくなるほど導入率・利用率ともに上昇する傾向にあります(図表3)。

図表3 マッチング拠出の導入有無と実際の利用動向

利用理由には企業規模による差が見られました。中小企業では「事業主掛金だけでは老後準備が不十分だから」という切実な理由が目立ち、大企業では「税優遇があるから」「資金に余裕があるから」という理由が多く選ばれています。一方で「給与天引きで手間がかからない」という利便性は、企業規模を問わず共通のメリットとして認識されています。

逆に、制度があるのに利用していない人の理由は「資金に余裕がない」が最多でした。また、20代では「メリットがわからない」という回答も目立ち、経済的理由に加えて知識不足も行動のハードルになっていることがわかります。