はじめに

所得控除の種類と内容

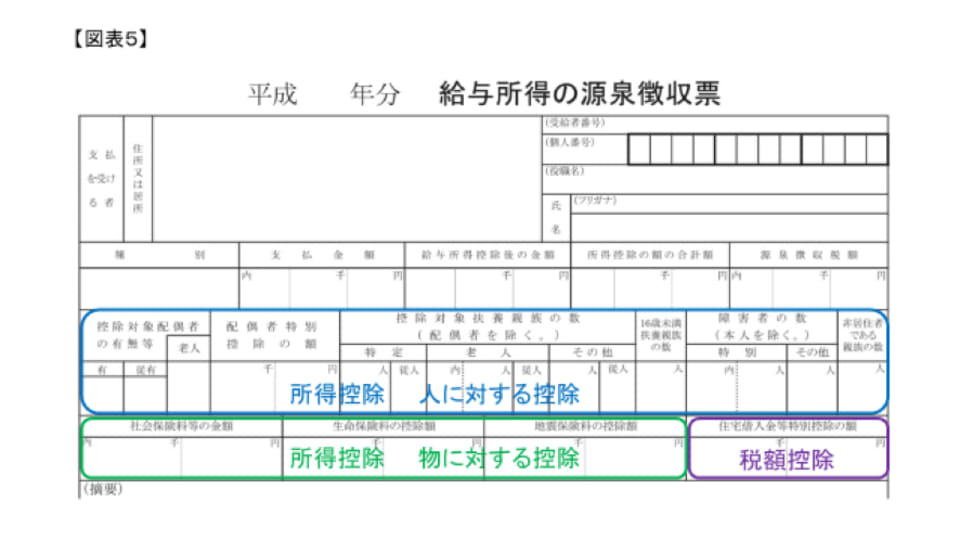

「所得控除」については、「物に対しての控除」と「人に対しての控除」との2つに大きく分かれます。

また、年末調整で所得控除のすべてが終了するものではありません。勤め先の会社が把握できていない所得控除については、会社員でも確定申告を行う必要があります。

住宅ローン控除は「所得控除」ではなく、「税額控除」です。1年目は確定申告が必要ですが、2年目からは年末調整を利用することができます。

物に対しての控除

| 社会保険料控除 | 健康保険料、介護保険料、厚生年金、雇用保険の金額 |

| 生命保険料控除 | 最大12万円(生命保険料、個人年金保険料、介護医療保険料) |

| 地震保険料控除 | 最大5万円 | 小規模企業共済等掛金控除 | 支払った金額(小規模企業共済等の掛金、個人型確定拠出年金の掛金) |

人に対しての控除

| 基礎控除(本人) | 38万円(すべての人が無条件に差し引くことができる控除) |

| 配偶者控除 | 38万円(70歳以上の場合48万円)生計を一にする配偶者で合計所得が38万円以下の者 |

| 配偶者特別控除 | 本人と生計を一にする配偶者の所得が38万円超76万円未満であるとき (注)平成30年分以後は、配偶者の年間の合計所得が38万円超123万円以下であることが要件になります。 |

| 扶養控除 | 38万円、48万円、58万円、63万円(本人と生計を一にする扶養親族があるとき) |

| 障害者控除 | 本人または配偶者、扶養親族が障害者に該当するとき |

| 寡婦(寡夫)控除 | 27万円。特定の寡婦は35万円。(本人が夫または妻と死別、離婚した後に再婚していない場合など) | 勤労学生控除 | 27万円(本人が勤労学生であるとき) |

確定申告で行う所得控除

| 医療費控除やスイッチOTC薬控除 | 最大200万円。スイッチOTC薬控除は最大8万8千円(支払った医療費が高額になったとき) |

| 寄付金控除 | 国または地方公共団体、公益法人等に寄付をしたとき |

| 雑損控除 | 災害、盗難、横領により被害を受けたとき | 特定支出控除 | 会社が仕事をするために必要と認めた支出の金額が給与所得控除の半分を超えるとき |

税金を減らして手取りを増やすという考えを

源泉徴収票の内容をみてきて、「所得控除」で生命保険料控除の個人年金を利用していなかったり、iDeCoを利用していなかったりする方がいらっしゃるかもしれません。会社員の節税方法で効果的なのは、所得控除を増やすことです。そうすれば、給料が上がらなくても手取り収入は増やせます。使える控除はしっかり使い、賢くお金を管理したいものです。

前年の所得証明書は、6月頃にならないと市区町村で発行できません。それまでの間に、車を買ったり、家を買ったりしてローンを組むときには源泉徴収票が必要になります。きちんと保管しておいてくださいね。