はじめに

売上の伸びに対し、粗利の伸びが相当に低い

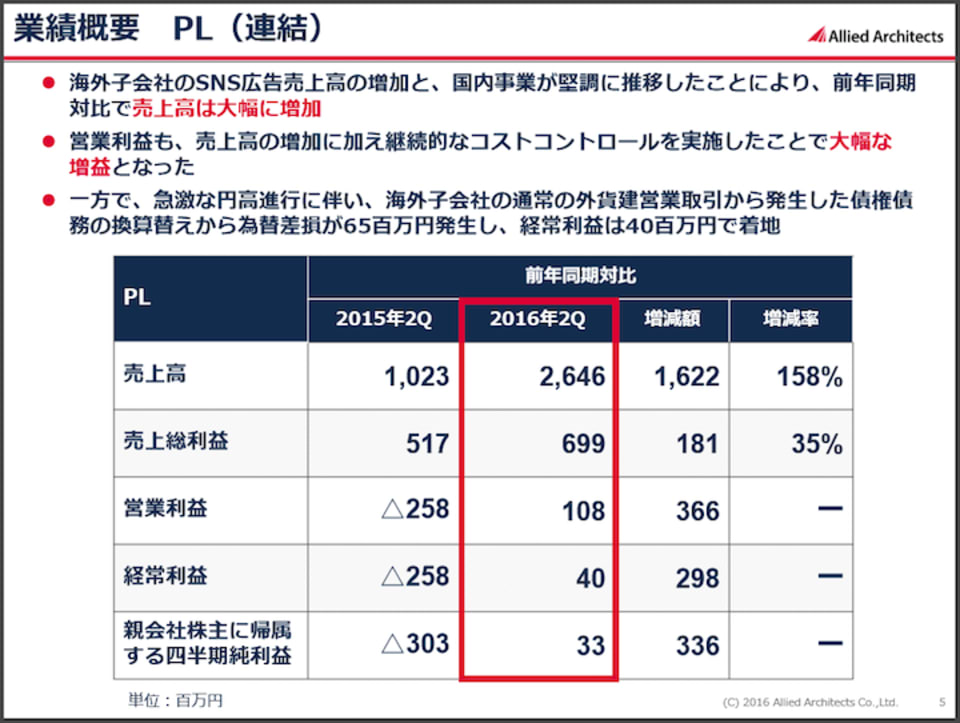

※アライドアーキテクツ、平成28年12月期2Q決算補足説明資料より

ご覧いただいてわかる通り、売上は158%と爆増しているのに、売上総利益(粗利益)が35%とそこまでです。まぁ本来は35%増でも十分高成長ですが……。

会社側では、これは広告原価の伴うSNS広告の売上高比率の向上が要因と説明していて、今後は、自社サービスとのクロスセルを進め利益率の改善を図るとしています。2Q単体では、海外子会社も初の営業黒字を達成しているので、利益の増加にも期待は持てそうです。

中国最大のSNS・Weibo公式のSNSマーケティング会社「IMS」と独占販売契約

同社はたびたび好リリースを出してきます。8月18日には、独特な商慣習がある中国に向け、SNSを使ったプロモーションを展開しようとする日本企業などを積極的に支援できるようになる独占販売契約を締結しました。

越境ECと呼ばれる国を超えてのインターネット販売やインバウンドへの関心が高まるにつれ、越境プロモーション支援によるさらなる成長も期待できそうです。

また、大和証券投資信託が7月に大量保有報告を出しています。機関投資家の目にも成長企業、グロース株と映ったということでしょうね。

※情報に間違いがある可能性がありますので、必ずご自身でご確認してください。