はじめに

iDeCo(イデコ)という言葉をよく耳にするけど、「投資なの?」「興味はあるけど、始めるのは難しそう」と思っていないでしょうか?iDeCoは老後資金作り専用の積立口座です。30代女子が知っておきたいトリアエズiDeCoのはじめかたとはどのようなものなのでしょうか?

年金見込み額の確認からすべてが始まる!

総務省「家計調査年報(2016年)」によると、60歳以上シングル世帯の老後収入の92.7%が公的年金など社会保障給付です。金額にすると毎月111,375円、収支では毎月36,311円の不足になっています。

<高齢単身無職世帯の家計収支 -2016年->

資料:総務省・家計調査年報(家計収支編)平成28年(2016年)

平均データを見てもピンと来ないかもしれませんが、自分の受け取る年金額はどれくらいなのか気になりますよね?

年金額については、毎年誕生月に送られてくる『ねんきん定期便』で見込額を確認することができます。ただし、40代以下に送られてくるねんきん定期便は現時点での見込額になるので、将来受け取る年金額を知るためには、パソコンやスマホからねんきんネットに登録する必要があります。

老後資金がいくら必要なのかは年金額によるので確認しておくことはとても重要です。「ねんきんネット」の登録はかんたんに行えるので将来の年金額を確認しておきましょう。

老後資金は30年も先だしと思っていない?

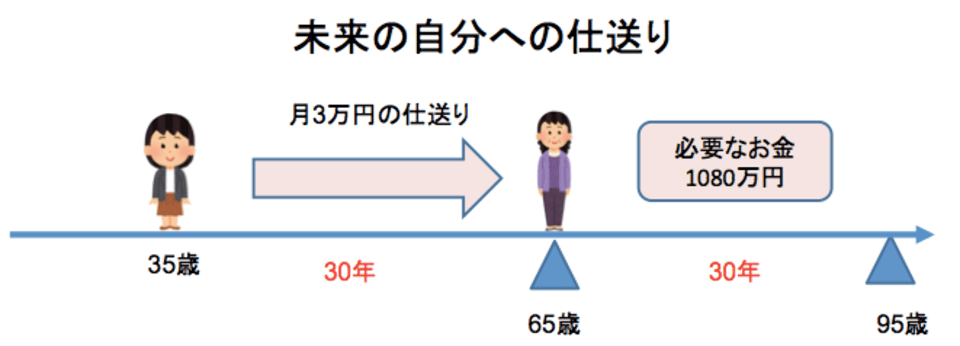

現在35歳女性が95歳まで生きると仮定してお話しします。年金の受給開始は65歳であり、年金を受け取るまでの期間と年金を受け取る期間は等しく30年になります。

例えば、老後の生活費が毎月3万円不足する場合、今から毎月3万円を未来の自分へ仕送りをする、と考えてみましょう。今すぐ始めるのは早すぎるとは言えないですよね?

現在35歳、ほぼ貯金無しさんの場合

今現在ほぼ貯金がない35歳女子の場合、とりあえず今すぐ貯金するなど行動を起こせば何とか間に合いそうだということはイメージできるかと思います。貯金する方法については、給与天引きで銀行の自動積立は選択肢の一つとして挙げられますが、まず優先して検討したいのがiDeCoの利用です。

iDeCoで老後資金を備える方法

iDeCoは個人型確定拠出年金といい、積立して老後資金を作る自分専用の口座です。日本に住んでいる20歳以上60歳未満であればほぼ誰でも加入できます。原則60歳まで引き出すことができないので強制的に老後資金を貯めることができます。(※会社員ですでに企業型の年金に加入している場合には加入できないこともあるので会社に確認をしましょう。)

また、立場により年間の掛金上限額があり、会社員の場合は以下になります。

■企業年金がない会社員 年額27.6万円(月額2.3万円)

■企業年金がある会社員 年額14.4〜24万円(月額1.2〜2.0万円)