はじめに

米中貿易戦争の問題に、解決の兆しが見えません。中国、米国など当事者だけでなく、影響が多方面に広がりを見せ始めています。

トランプ大統領の言動には不確定な部分が多く、朝令暮改の傾向があるため、あまりはっきりと見通しを示しづらい状況ですが、現時点で中国にどのような影響が出ているか、状況を確認したいと思います。

経常収支は当面停滞か?

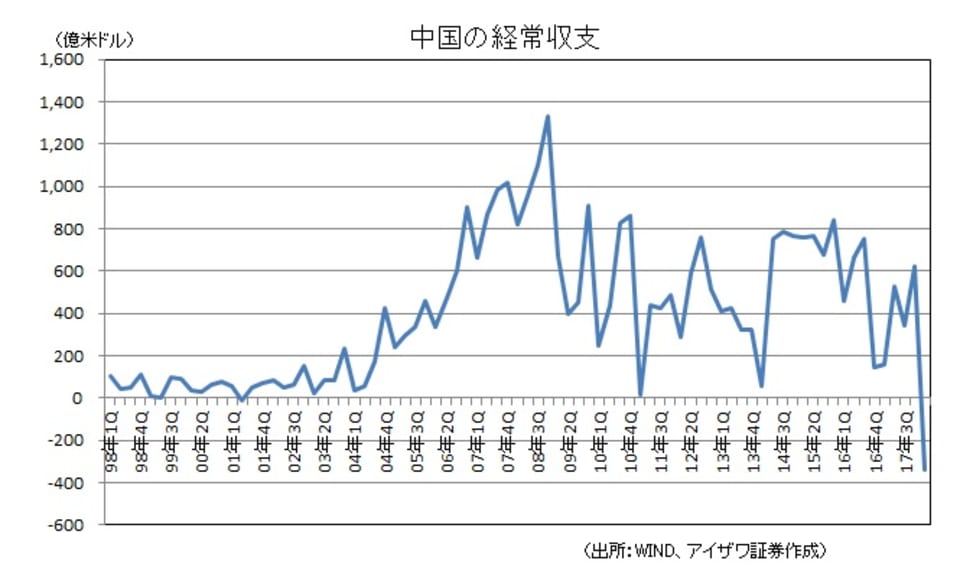

2018年1~3月期の中国の経常収支は、▲341億米ドルと、2001年4~6月期以来約17年ぶりの経常赤字に転落しました(下図)。

経常収支が赤字となったのは、貿易収支の黒字幅縮小とサービス収支の赤字増加などが主要因と思われます。

貿易収支については2016年頃から緩やかな縮小傾向でしたが、2018年は春節休暇期間が例年より比較的長めであったことで、輸出を押し下げており、黒字縮小につながりました。

赤字が増加したサービス収支の多くを占めているのは、旅行収支の部分です。旅行収支では、中国国民が海外にて支払った宿泊費や土産物代などが、収支上赤字として計上されるため、ここ数年の中国人の爆買い増加が、赤字増加要因となっています。

近年、中国国民のあいだでは、高い海外製品への需要が高まっていますが、商品の質の問題だけでなく税制の問題から中国国内で輸入品を買うよりも、海外で購入したほうが安価なケースが多いというのが実状です。商品の質、税制の両面でのメリットが中国人の爆買いを支えており、当面、中国のサービス収支の赤字状況が続くと予想されます。

なお、季節的特性から、中国の経常収支は1~3月期が低めで4~6月期以降に徐々に増加する傾向があります。例年通りならば、4~6月以降は赤字縮小もしくは黒字転換が予想されますが、今年は、例年のようにはならないとみています。

米中貿易戦争の影響を現時点で明確に試算することはできませんが、今後、中国の貿易収支には徐々に影響が出てくる可能性があり、経常収支に関しても、飛躍的には改善することは難しいと考えてよいでしょう。

世界景気を反映する「銅」価格

中国の経常赤字転落以外にも、直近、貿易戦争の影響と思われる現象がありました。銅価格の下落です。一般的に、銅は「産業のコメ」と称されるほど、世界景気との相関性が高い商品で、直近は世界経済混乱による影響を受けていると推測されます。

銅の先物価格は、需要と供給、双方の要因が価格を押し上げ、6月初めに約4年半ぶりの高値をつけました。(下図)

まず需要面では、米国トランプ政権のインフラ投資拡大や世界的な電気自動車市場拡大などがプラス材料となりました。米国の大型減税も需要押し上げに寄与していたと推測されます。

一方、供給面では、主要生産国であるペルーやチリの鉱山におけるストライキ発生による供給不足などによって、供給不足、市況価格上昇を招きました。

しかし直近は、銅の世界最大の消費国である中国における景気低迷、投資縮小などによって、需要の減少、価格の下落につながっています。

そのほか、一般に銅はドル建てで取引されているため、ドル高が進行する局面では銅は売られやすい傾向があります。現状は米国が利上げスタンスをとっているため、ドルインデックスは強含みで推移しており、その一方で、銅価格の軟調な値動きにつながっています。

当面、米国が利上げ打ち止めの兆しをみせておらず、米ドルとの関係からみても、銅価格にとっては逆風といえるでしょう。

現状では、中国の投資需要が早期に回復するとは考えにくく、また、中国を中心に一時は世界的な盛り上がりを見せていた電気自動車推進の動きも、ここ数カ月は小康状態で、銅の需要低迷が続く見込みです。そのため、銅価格も当面不安定な値動きになると予想されます。

このように、世界経済、中国の景気、米中貿易戦争などの先行きをみるうえでの重要な指標のひとつとして、銅価格の動向を注視しておく必要があると思います。

(アイザワ証券 市場情報部 アジア情報課長 明松真一郎)