はじめに

ローンの数を減らして、余剰金を捻出

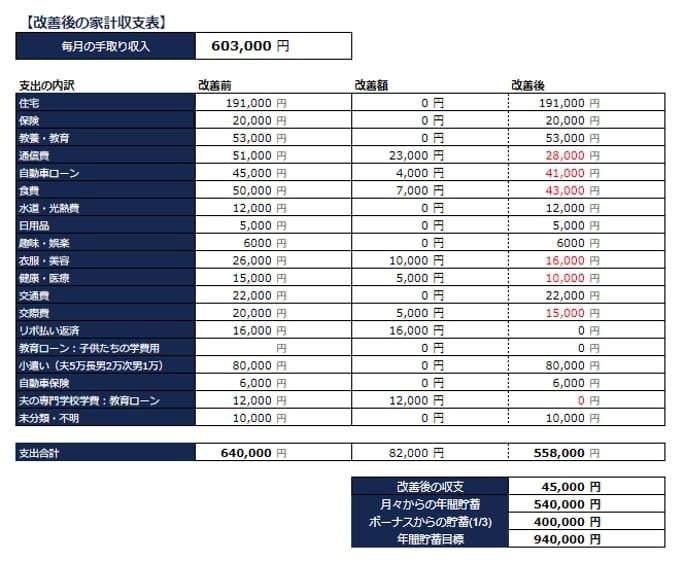

Jさんご夫婦はまず、毎月の支出の内容を見直しました。スマ―トフォンを格安スマホに変え、食費は腐らせるものがないように徹底していきました。いただき物で保存しっぱなしだった食品もきちんと食べていくようにしました。洋服も重複して購入しないよう、買いすぎに気を付けるようにしました。飲んでいない定期配送のサプリをやめたり、飲み会を1回減らしたりもしました。

ローンについては、いろいろ説明させていただいたことで、金利が家計の負担になっていて、いわゆる無駄支出であることなどを理解されたのか、「なんとか自動車ローン金利を下げられないか」と、銀行に相談してみたそうです。残価設定ローンを利用していましたが、もともと買取希望で、契約期間満了後もさらにローンを組んで支払いをする予定だったとのこと。それでは手数料がかなり多くかかるだろうと見込み、手数料の総額が安くなることを目標に、今よりも3%弱低い金利で利用できるマイカーローンに借り換えました。期間は5年間で、ローンが長引くようにも思えましたが、2年後に再度ローンを組み直すことを考えれば、期間としてはそう変わらないでしょう。簡単な試算をしてみると、総支払額が10数万円安くなる見込みとなりました。

「金利でこんなに違うのですね」と気が付いてきたJさんは、教育ローンなども早期に返済したほうがよいと考え始めました。子どもの分で借りてしまったものは仕方がないですが、夫の資格学校のローンは残金が50万円ほど。一時的に貯蓄は減りますが、思い切って一括で返済することにしました。リボ払いも、利息が高いことが気になり、残金38万円ほどを一括で返済しました。

こうして、支出は8万円ほど減り、毎月4.5万円ほど余剰が出るようになりました。ボーナスの減り具合が緩やかになり、貯蓄に回せる金額が増えました。安定して余剰金を出せるやりくりができれば、年間100万円ほどの貯蓄ができそうな見込みです。時間をかけながら、少しずつ貯蓄額を増やしていけるよう、引き続き取り組んでほしいと思います。

ローン利用額はしっかり把握を

最近、昔のような消費者金融のからむ借金問題は減ってきているのですが、複数のローンを抱え、返済に困るという相談を受けることが多くなりました。Jさんご夫婦はまだ収入の範囲でなんとかなったものの、返済しきれず、カードローンを回しながら返済をするなど、気になる人も見かけることが多くなりました。

ローンは確かに便利ですが、複数利用をするとやはり返済が大きな負担となってしまいます。ローンを使うことは否定しませんが、我が家のローン利用額はいくらで、毎月いくら返済しているのかなどローン利用の把握もしっかりとしてほしいと思っています。

mirai talkはマネーフォワードから生まれた公平で安心できるお金の相談窓口です。新宿駅から徒歩約5分。本気で家計を変えたい人のための「貯まる家計養成プログラム」を提供しています。