はじめに

20年の保有で、投資収益率は年率2~8%に

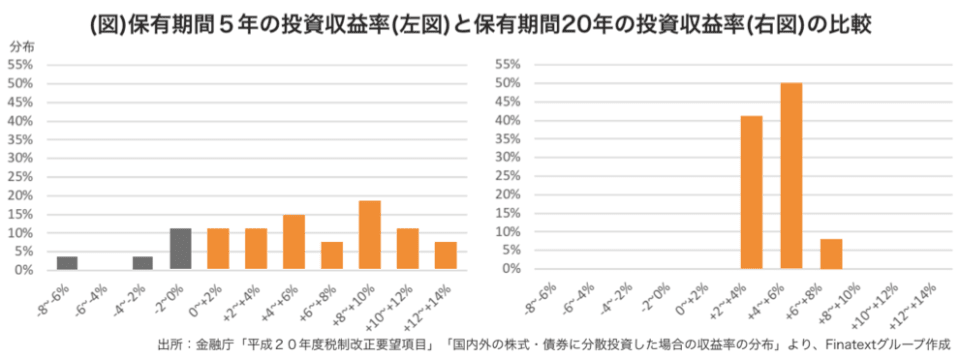

乗り換えの検討材料として、金融庁の研究結果を紹介します。「平成29年度 税制改正要望項目」では、「国内外の株式・債券に分散投資した場合の収益率の分布」として、1985年以降、毎月購入したと仮定して、「20年の保有期間では、投資収益率2~8%(年率)に収斂」することを提示しています。

図が示す通り、5年という中期的な運用では、一時的な経済要因や参入タイミングによって、プラス方向にもマイナス方向にも収益率にブレが生じますが、20年という長期的な目線で運用を行うと、そのようなノイズに左右されない安定的な資産形成が期待できるといえます。

この研究結果から考えると、自身の投資スタイルが中期的で比較的アクティブな場合は、個別株も選択でき、1年あたりの限度額が大きいNISAを引き続き利用し、2024年分からつみたてNISAを利用するという戦略を検討してみてはいかがでしょうか。

この場合、例えば向こう5年間で株価が低迷するのではないかという見通しが出てきた場合には、NISAを利用するメリットが薄いと考え、適宜つみたてNISAに乗り換えるという戦略をとってもよいでしょう。

一方で、老後の生活資金や子供の教育費など、長期的な資産形成を見込む場合については、2019年からのつみたてNISAへの乗り換えを検討してみてはいかがでしょうか。

NISAは非課税枠の拡大やロールオーバーの限度額撤廃、ジュニア・つみたてNISAの新設など5年間で様々な変化がありました。金融業界も同様に、ここ数年で様々なサービスを提供する証券会社が出現するようになり、多様な投資スタイルにマッチしたサービスが受けられるように変化が訪れてきています。

もし、2014年に投資されていた株式等が課税口座に移管されていた場合は、投資スタイルや手数料の考え方が自分にぴったりな証券会社を見つけて、そこに株式を移管して取引してみるのもいいかもしれません。

なお、この記事は2018年12月26日現在の制度に基づき記載しています。NISA制度については今後も改正が期待されているため、新しい情報が出た際にはこまめにチェックしてみるとよいでしょう。

<文:Finatextグループ 1級ファイナンシャル・プランニング技能士 古田拓也>