はじめに

4月1日に行われた新元号の発表直後、「令和」と社名が似ているレイ(証券コード:4317)や、万葉集も取り扱う文教堂グループホールディングス(9978)が一時的に急騰し、日経平均株価もやや上昇しました。新元号に移行する前から、株式市場ではすでにさまざまな思惑が交錯しているようです。

「令和」では天皇陛下の崩御を伴わない改元となるため、従来のような自粛ムードとは異なり、お祝いムードとなることが予想されます。巷では“ご祝儀相場”を期待する声も多く聞かれ、ポジティブな予想が多いように思われます。

ただし、足元では日本取引所グループが東証1部の上場基準の見直しを進めています。状況によっては市場の値動きが上下に激しくなる可能性もあり、「令和」相場は波乱の幕開けとなるリスクに注意しなければなりません。

基準見直しがTOPIXに影響を及ぼす

東証1部の基準見直しは、直接TOPIXに影響してくることとなります。TOPIXとは東証株価指数とも呼ばれますが、東証1部上場銘柄のみが対象です。これは1968年1月4日に東証市場第1部市場に上場する企業の時価総額(約8兆6,000億円)を100として指数化したものです。

そのため、今回取り沙汰されている東証1 部の基準見直しは、直接TOPIXに影響を及ぼすこととなります。見直しの背景には、東証1部に銘柄が集中しているという事情があります。

東証1部の基準の中に「時価総額が20億円以上であること」があります。この基準は長年にわたり維持されていました。しかし、20億円という目安は、制定当初に比べ経済規模や物価水準が異なることから、現代では相当クリアしやすいものとなっていました。

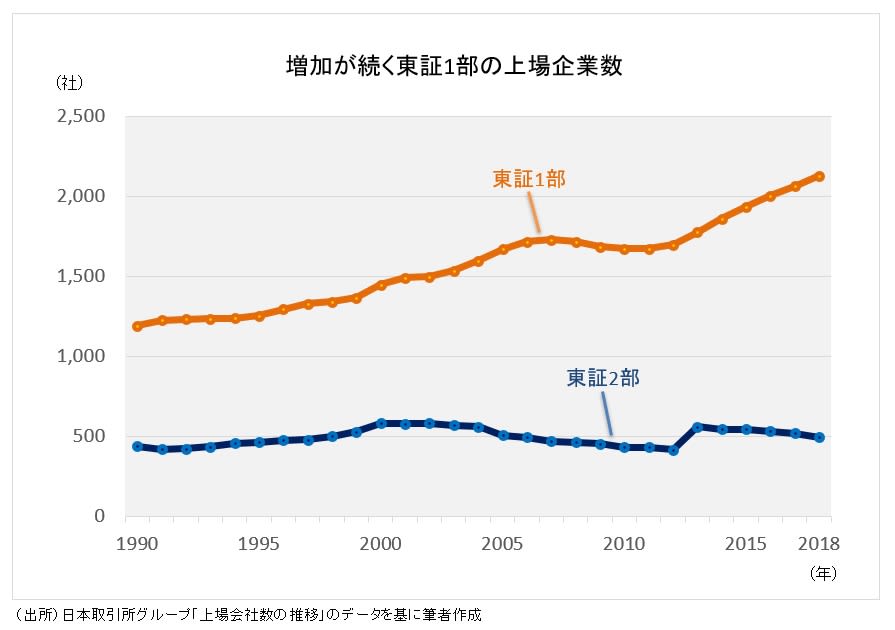

また、一度でも東証1部に上場してしまえば、東証2部に降格することは珍しいという事情もあり、本来は優良銘柄の市場であるはずの東証1部に銘柄が集中してしまいました。4月9日現在、全上場3,665銘柄のうち、東証1部には約6割の2,140銘柄が軒を連ねています。この中には、流動性が低く、大きな資金を動かすことが難しい銘柄や、赤字から回復することが難しいような銘柄まで含まれています。

1つの市場にたくさんの銘柄があることは、株価指数に一致する運用(インデックス運用)を目標とする機関投資家にとっても不都合です。インデックス運用を行う機関投資家の場合、本来なら投資したくないような銘柄でも、株価指数に含まれている限り保有せざるを得ません。

自分がインデックス運用を行う機関投資家であれば、取り扱いが難しく、パフォーマンスを期待しづらい指数の利用はなるべく避けたいと思うでしょう。日本取引所グループには、東証1部の上場基準を厳しくすることで、大きな資金を持つ投資家にとって魅力的な指数にするという意図がある、と考えられます。

このような見直しは個人投資家にとってもメリットがあります。上場基準が厳格となったということは、それだけ優良企業が絞り込まれた状態になることを意味するからです。