はじめに

アルゴリズムの天敵は“2つの実需筋”

一方、アルゴリズム取引にとって“天敵”といえるのが実需筋です。たとえば、日本の輸出企業や輸入企業が相場の勢いを止めることは決して珍しいことではありません。それに加えて、最近存在感を示しているのがM&Aに絡む対外直接投資です。

今年は年初から円高が加速する場面がありましたが、この流れに歯止めをかけたのが国内の実需筋の旺盛な円売りだったとみられます。実需資金の影響力が大きいのは、フローの単方向性に由来します。

投機筋の取引は「売り」と「買い」がワンセットとなっており、長い目で見て市場への影響は中立です。それに対し、実需の場合は日本の輸出企業なら円買い切り、輸入企業なら円売り切りとなるケースが一般的です。同様に、対外直接投資の場合は円売り切りということになります。

現状の円相場において、実需は円売り方向に傾斜している公算が大きく、リスクオフでも円高が進みにくくなっている印象です。

前述のようにドル円の予想ボラティリティが非常に低位に位置しているのは、リスクオンというだけでなく、投機筋の諦めムードが如実に示されているという解釈が可能かもしれません。

「逆資源国通貨」としての留意点

実需の資金フローの重要性は円だけに限ったものではありません。たとえば、利下げ観測を背景に豪ドルは軟調な展開を強いられていますが、下値では同国の輸出企業による豪ドル買いが厚いもようで、底堅さもみせています。豪州の貿易収支は大幅な黒字に転じており、今後も投機的に豪ドル売りを仕掛けるのは容易ではないでしょう。

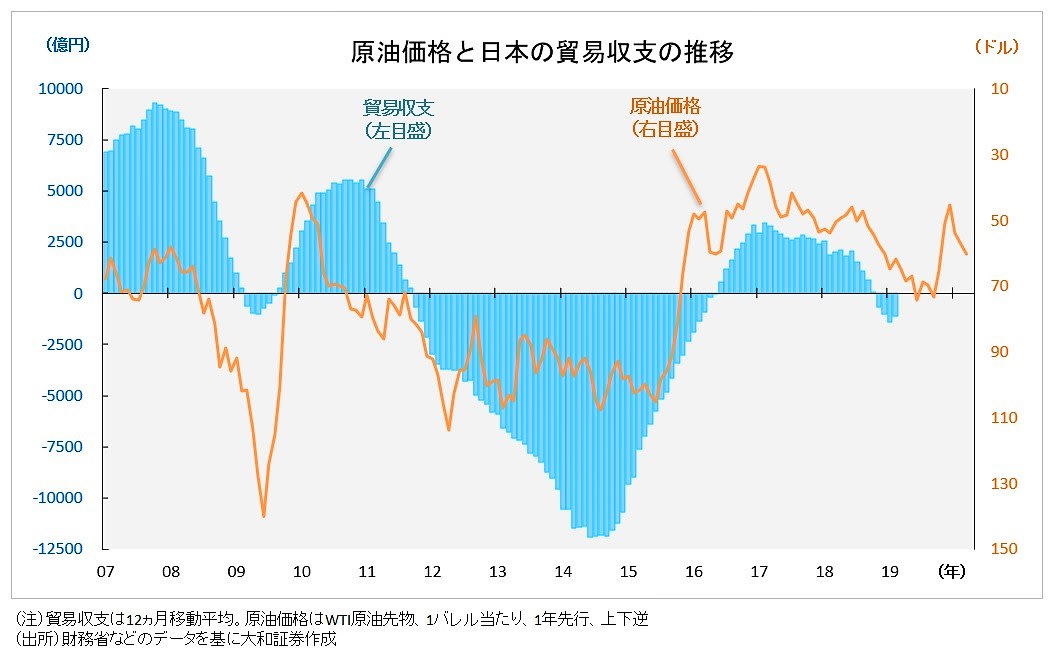

豪州の貿易収支の改善には鉄鉱石などの資源価格の上昇が寄与しています。これこそ、豪ドルが「資源国通貨」と呼ばれるゆえんです。一方、日本の場合、大量の天然資源を輸入しています。その意味で、円は「逆資源国通貨」と呼ばれるべきかもしれません。

実際、下図のように、日本の貿易収支は原油価格に左右されやすい傾向が見て取れます。また、日本銀行の雨宮正佳副総裁が指摘するように、原油価格が物価に与える影響も大きいものがあります。原油価格が上昇すれば、日本の物価が上昇し、円の貨幣価値が毀損されるというメカニズムも無視はできません。

結局、原油価格が上昇すれば、貿易面、物価面のいずれからも円安圧力がかかり、原油安はその逆となります。もちろん、原油価格だけでドル円相場の値動きがすべて決定されると言うつもりはありませんが、軽視するわけにはいきません。年内は原油、その他の資源価格の大きな調整を想定しておらず、円安を支援するとみられます。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>