はじめに

営業利益率は驚異の5割超

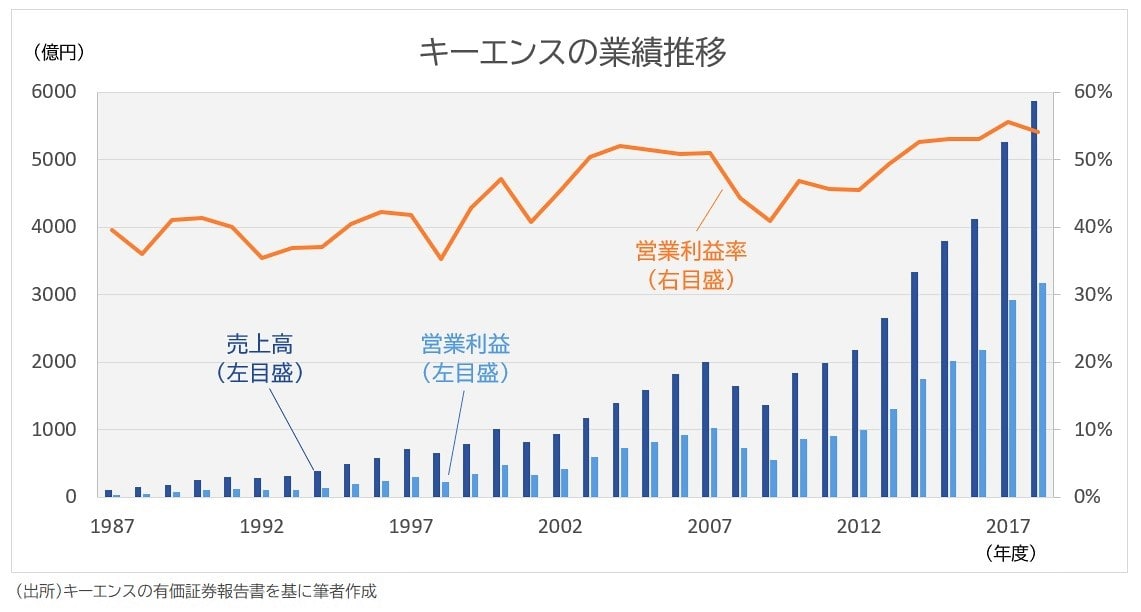

このような高給が実現している根源は、いうまでもなく「業績」です。リーマンショックの影響を2010年3月期まで受けた同社の業績ですが、2011年3月期以降は右肩上がりの成長が続いています。

2019年3月期の売上高は5,870億円、営業利益は3,178億円。2010年3月期比で、売上高は4.3倍、営業利益は5.7倍です。規模の大きい会社を買収したわけではなく、あくまで内部成長のみでここまで成長しているのです。

特に伸びが大きいのは海外です。この間に売上高は国内が2.8倍になっているのに対し、海外は7.9倍になっています。

驚くのは、その営業利益率の高さです。この会社は営業利益率が5割を超えているのです。上場時点で4割弱でしたので、もともと高水準ではあったのですが、この31年間は30%台半ばまで落ちたことも何度かあり、近年で5割を超えたのは2015年3月期からです。

この会社はファブレス(自社工場を持たず、外部の会社に製造を委託)とはいえメーカー。三菱電機が6.4%、日立製作所が5.4%、トヨタ自動車が8.1%ですから、メーカーでこの水準というのは驚異的です。

その秘訣は、販売を代理店に任せず、自社の営業マンが顧客の生産現場に入り込み、顧客の話を直に聞きながら売り込んでいく、いわばコンサル営業にあるようです。

決算期を何度も変更してきたワケ

さて、冒頭で宿題にしていた頻繁な決算期の変更についてですが、目的は節税です。この会社、実は決算期末が3月31日ではなく、3月20日なのです。

法人税は毎年、何らかの改正があります。改正になった場合の適用は、基本的に「●●●●年4月1日以降に始まる決算期」からになります。

3月末決算の会社なら、次の決算期は4月1日から始まりますので、次の事業年度からすぐに適用になります。一方、3月20日が決算期末だと、決算期が始まる日がわずか11日早いだけで、減税の恩典を受けるのが1期遅くなってしまうのです。

このため、減税があった年は最初3ヵ月(3月21日~6月20日)でいったん決算を締めるのです。そうすると、その先の9ヵ月間は減税の恩典を享受できます。同じ理由で2000年3月期、2005年3月期、2013年3月期、2016年3月期、2017年3月期は、最初3ヵ月と後半9ヵ月に決算期を分けています。

それなら決算期末を20ではなく31日にすれば良いと思うのですが、それをしないのがこの会社の面白いところです。