はじめに

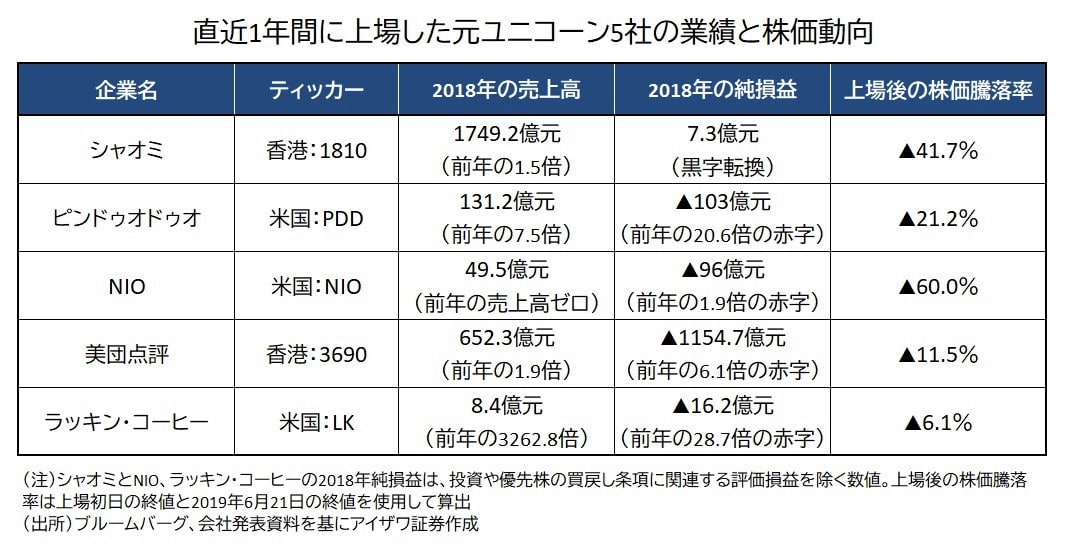

5月17日、中国で最も若いユニコーン企業の1社であるラッキン・コーヒー(瑞幸珈琲)が米国のナスダック市場に上場しました。

ユニコーン企業とは、評価額10億ドル以上、かつ設立年数が短い未上場企業を指します。希少で価値が高いことから、伝説上の一角獣(ユニコーン)になぞらえてできた言葉です。

直近1年間で株式公開を行った中国の元ユニコーン企業としては、他にスマートフォンメーカーのシャオミ(2018年7月に香港上場)や格安ネット通販のピンドゥオドゥオ(同年7月にナスダック上場)、電気自動車メーカーのNIO(同年9月にニューヨーク上場)、フードデリバリーの美団点評(同年9月に香港上場)などが挙げられます。

元ユニコーン5社のうち4社は大赤字

これら元ユニコーン企業は、売上高の成長率が高い一方、5社のうち4社が巨額の赤字を抱えているなど、営利企業という観点から事業の持続可能性を疑問視する声も多く聞かれます。

たとえば冒頭で触れたラッキン・コーヒーは、2018年の売上高8.4億元に対して、純損益が16.2億元の赤字と、売上高の約2倍もの赤字を出しています。赤字の原因は、事業規模拡大に向けた先行投資が膨らんだためです。

同社はコーヒーを購入した顧客に無料クーポンや割引クーポンを渡すことで、来客数と店舗数を急速に増やし、短期間で一気に知名度と市場シェアを高めてきました。その結果、2018年の販管費と開店準備費の合計は前年の0.6億元から19.1億元に急増し、最終赤字は前年の28.7倍に拡大しました。

他の元ユニコーン企業を見ると、格安ネット通販のピンドゥオドゥオは広告宣伝費が、フードデリバリーの美団点評は宅配の人件費が、電気自動車メーカーのNIOは販管費と研究開発費がそれぞれ利益を圧迫して大幅な赤字につながりました。

唯一黒字化したスマホメーカーのシャオミも、高性能なスマホを薄利で販売して多額の販管費をかけたため、2018年の営業利益率はわずか0.7%と極めて低く、まだまだ業績の安定感に欠ける状況が続いています。

巨額の赤字を代償に得られたものは?

これらの元ユニコーン企業が巨額の赤字を出した代償に得られたものは何でしょうか。個人的には知名度やブランドイメージ、そして市場シェアではないかと思います。

近年、米国のアマゾン・ドット・コムに代表されるように、利益度外視の先行投資によって一気に競合他社を引き離し、独占もしくは寡占的な地位を築いてから利益の回収に入る新興企業が増えています。中国の元ユニコーン5社も同様な戦略を取っていると考えられます。

たとえばラッキン・コーヒーは、知名度と市場シェアを高めてから徐々にクーポンを減らし、消費者の利用習慣が根付いたところで収益化に持っていく狙いがあると思われます。製造業であるシャオミとNIOは、最初にブランドイメージを築くことで顧客ロイヤリティを高め、その後、採算性の良い製品を投入していくことで黒字化を目指しているでしょう。

このように、新興企業への投資は足元の損益よりも今後の発展ビジョンや収益化計画のほうが重要で、巨額の赤字にも関わらず企業として高く評価されているケースも多々あります。